Points clés

- La résistance des marchés réduit l’intérêt de la Fed à changer de cap (abandonner une politique stricte), ce qui maintient le scénario de taux « élevés plus longtemps ».

- Une hausse attendue de l’IPC sur un an (CPI y/y, inflation) à 3,7% pourrait servir de moteur à une cassure durable de l’USDX (indice du dollar américain).

- L’échec des négociations entre les États-Unis et l’Iran installe un plancher pour le USOIL (pétrole WTI américain), ce qui entretient une inflation durable et pèse sur la croissance mondiale.

- Le vote de nomination du président de la Fed concernant Kevin Warsh le 13 mai pourrait signaler un biais plus « hawkish » (plus dur contre l’inflation, donc favorable à des taux plus élevés).

- Des actifs majeurs comme l’or et le BTCUSD (bitcoin en dollars) testent des niveaux techniques importants et ont besoin d’un catalyseur macroéconomique clair pour les franchir.

L’économie américaine vient de donner à la Réserve fédérale (Federal Reserve, banque centrale des États-Unis) la marge nécessaire pour rester ferme. Avec 115 000 créations d’emplois en avril et un chômage stable à 4,3%, le marché du travail résiste malgré un Brent au-delà de 100$. Cette solidité réduit la probabilité de baisses de taux rapides, alors que les investisseurs intègrent un scénario de croissance plus solide.

La question centrale est désormais de savoir si les prochaines données d’inflation peuvent provoquer un mouvement plus durable de l’USDX (indice du dollar). Alors que les actions restent sur des records, la combinaison de tensions géopolitiques et d’une inflation qui ralentit difficilement fragilise le scénario d’« atterrissage en douceur » (ralentissement sans récession). Les intervenants cherchent une confirmation que la hausse du dollar est réelle.

Résilience de l’emploi américain et trajectoire de la Fed

Le rapport sur l’emploi américain hors agriculture (NFP, nombre de postes créés hors secteur agricole) fait état de 115 000 créations, signe que l’économie reste trop dynamique pour un changement rapide de politique. Cela réduit la pression d’un assouplissement précoce, tandis que le chômage reste à 4,3%. Pour les marchés, cela renforce un environnement de taux « élevés plus longtemps », généralement favorable au dollar face aux autres devises.

Un NFP solide permet à la Fed de rester stricte, alors que les prix de l’énergie restent élevés.

Sommet Chine–États-Unis : un deuxième test macro

Le sommet Trump–Xi à Pékin est un autre catalyseur majeur. La rencontre est attendue les 14 et 15 mai, avec au programme : commerce, Iran, Taïwan, armes nucléaires, intelligence artificielle, terres rares, et possibles achats chinois de produits américains (aéronautique, agriculture, énergie).

Le sommet concerne de nombreux marchés. Un ton constructif pourrait soutenir les actions, réduire la prime de risque liée au commerce (surcoût de prudence dans les prix) et stabiliser le sentiment autour de la Chine. Une issue tendue pourrait renforcer la demande de valeurs refuges (actifs jugés plus sûrs), peser sur les actifs sensibles au CNH (yuan chinois offshore, échangé hors de Chine) et maintenir une approche défensive sur les matières premières et les indices mondiaux.

Le pétrole est le lien clé entre le sommet et l’inflation. Washington devrait insister sur le dossier iranien, tandis que les marchés guettent un apaisement capable de réduire la prime de risque énergétique. Si les discussions n’améliorent pas le contexte géopolitique, le brut peut rester élevé, ce qui entretient les coûts de transport, comprime les marges des entreprises et alimente les anticipations d’inflation.

Bras de fer au Moyen-Orient : risque énergétique

La géopolitique reprend la main après l’échec des négociations entre les États-Unis et l’Iran. Avec le USOIL (WTI) et le Brent au-dessus de 100$, la pression sur les coûts de transport et de production augmente. Ce choc d’offre (hausse liée à l’approvisionnement, pas à la demande) reste un frein majeur pour les banques centrales qui voudraient baisser les taux.

Un pétrole durablement au-dessus de 100$ agit comme une taxe implicite pour les consommateurs et complique la désinflation (le retour progressif de l’inflation vers des niveaux plus bas).

Changement institutionnel : la nomination de Warsh

Les marchés se préparent au vote du 13 mai sur la nomination du président de la Fed. Kevin Warsh devrait être confirmé, avec une réputation plus « hawkish » (priorité à la lutte contre l’inflation, donc tolérance moindre pour une baisse des taux) et réformatrice.

Une friction inattendue lors du vote, ou un discours particulièrement dur, pourrait faire remonter les rendements obligataires (taux des obligations) et surprendre les traders baissiers sur le dollar.

Un changement à la tête de la Fed peut modifier l’évaluation du dollar et des US Treasuries (obligations d’État américaines), car les investisseurs ajustent leurs attentes de taux.

Symboles à surveiller

- USDX

- XAUUSD

- SP500

- BTCUSD

Tableau des événements à venir

| Date | Devise | Événement | Prévision | Précédent | Commentaire |

| 12 mai | USD | IPC sur un an (CPI y/y, inflation) | 3,70% | 3,30% | Un chiffre plus élevé pourrait propulser l’USDX au-dessus d’une résistance (niveau qui bloque la hausse) |

| 13 mai | USD | Vote sur la présidence de la Fed | Warsh | N/A | Le marché anticipe une confirmation, mais attention aux surprises |

| 13 mai | USD | PPI m/m (prix à la production sur un mois) | 0,50% | 0,50% | Indicateur clé du transfert des coûts du pétrole vers les consommateurs |

| 14 mai | GBP | PIB m/m (croissance sur un mois) | -0,20% | 0,50% | Un recul pourrait pénaliser GBPUSD (livre contre dollar) |

Pour une vue d’ensemble des événements économiques à venir, consultez le calendrier économique de VT Markets.

Mouvements clés de la semaine

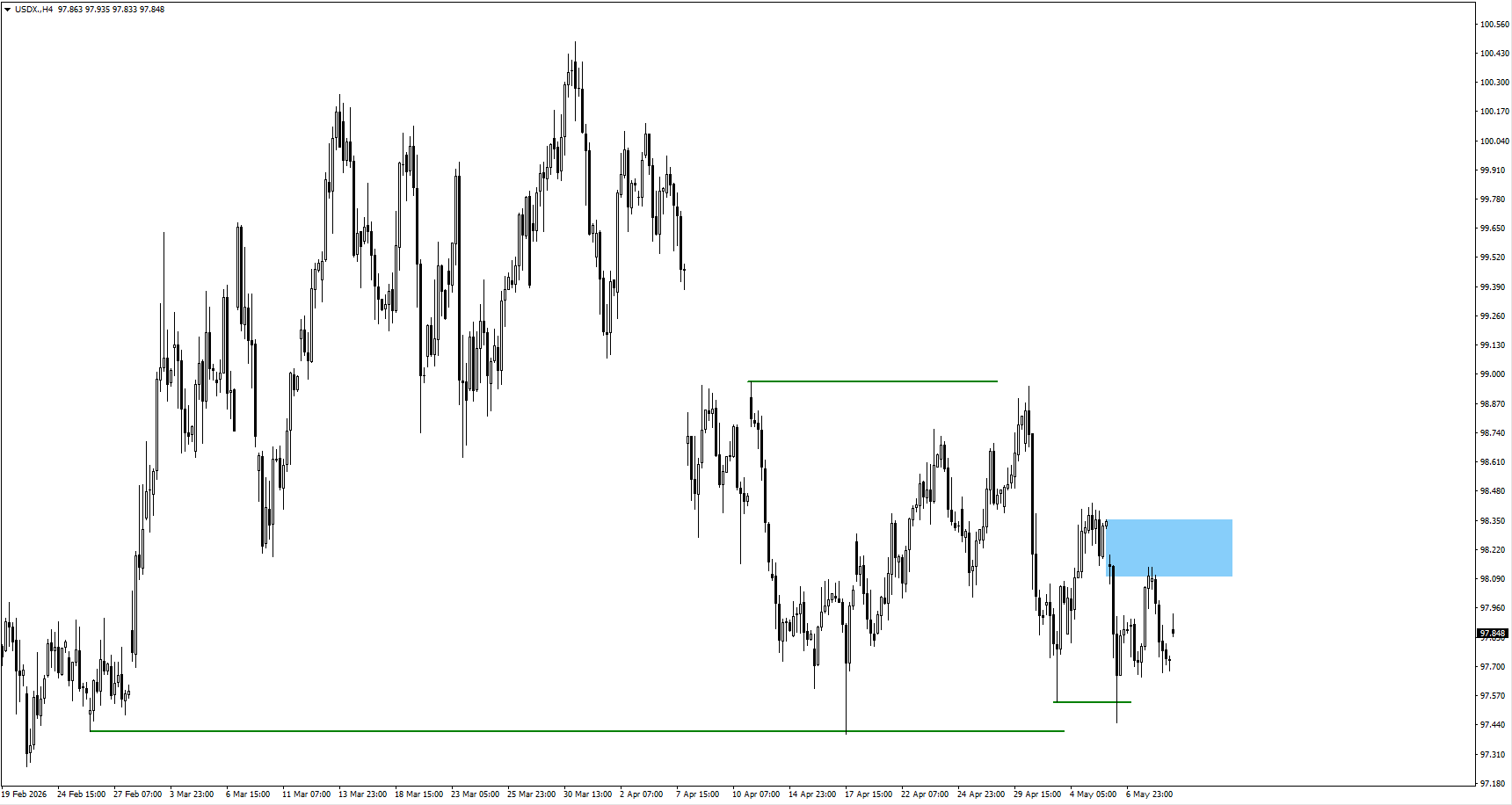

USDX (indice du dollar américain)

- L’indice a ouvert en hausse avec un gap (écart entre la clôture et l’ouverture) depuis la zone 98,10, signe d’achats agressifs.

- Si les acheteurs ne défendent pas ce gap, le point bas précédent (swing low, creux récent) à 97,449 devient l’objectif principal à la baisse.

- Un maintien clair au-dessus du gap confirmerait le début d’une phase haussière plus large.

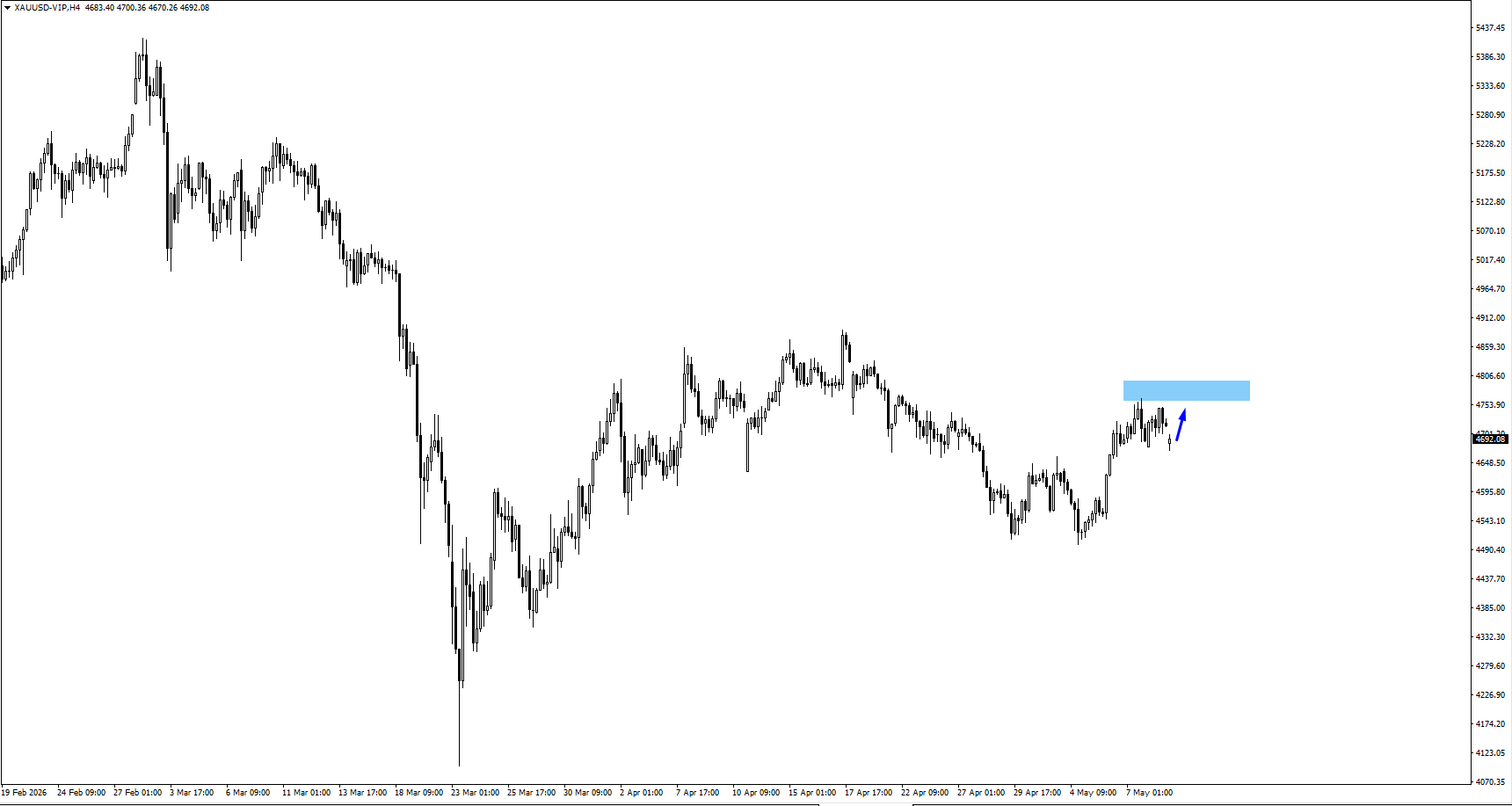

XAUUSD (or)

- L’or a ouvert en baisse avec un gap après la hausse du dollar, tout en restant soutenu par les risques géopolitiques.

- Les traders visent un retour vers la zone 4820.

- Le blocage des discussions au Moyen-Orient crée un plancher pour le métal, malgré des rendements plus élevés.

SP500

- L’indice évolue sur des records mais montre des signes d’essoufflement (perte de force de la hausse).

- Une cassure sous le creux récent (swing low) à 7110 confirmerait un retournement à court terme et pourrait déclencher des ventes automatiques.

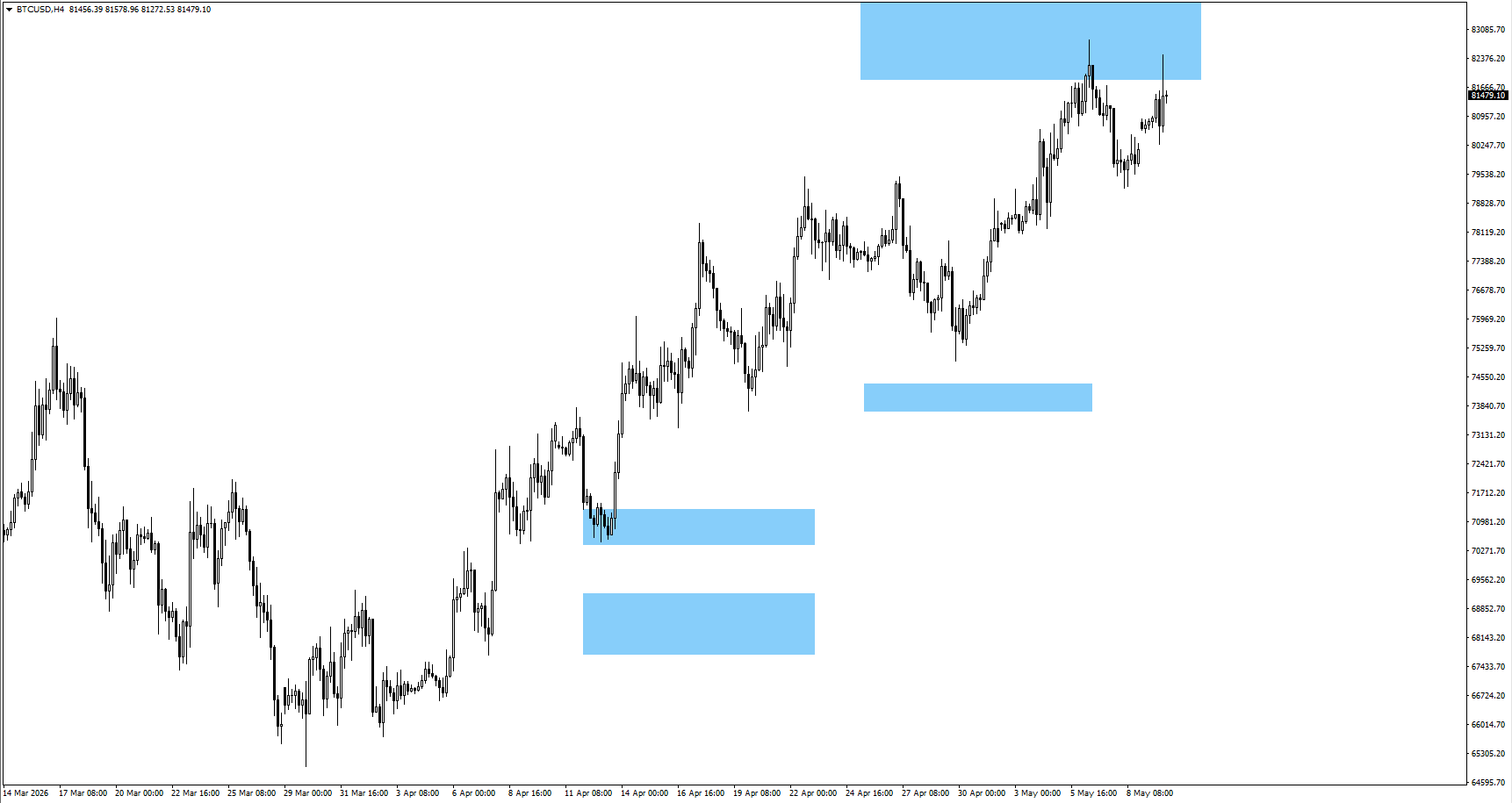

BTCUSD (bitcoin)

- Le bitcoin consolide sous la résistance 83000 (niveau qui bloque la hausse) après une tentative échouée.

- Le vote du Clarity Act (projet de loi visant à clarifier les règles applicables aux cryptoactifs) est le principal facteur fondamental.

- Une sortie réussie de la zone actuelle ouvrirait la voie à une extension technique vers 89500 (objectif basé sur les графiques).

Conclusion

Le marché du travail américain ne ralentit pas, ce qui laisse peu de raisons à la Fed de changer de cap, d’autant que le USOIL reste au-dessus de 100$. Le risque majeur de la semaine est la publication de l’IPC (CPI, inflation) le 12 mai. Le niveau 97,449 sur l’USDX est le point pivot (niveau clé) pour les actifs sensibles au dollar.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets