Points clés

- La part du dollar américain dans les réserves de change mondiales a reculé, passant d’un pic de 72% en 2001 à 57,8% fin 2024.

- La dédollarisation est aujourd’hui évaluée à 4 sur 10 en gravité: une tendance de fond qui s’accélère, sans constituer une crise.

- Les banques centrales ont fortement accru leurs achats d’or, avec plus de 1.000 tonnes par an entre 2022 et 2024.

Le « privilège exorbitant » se réduit, mais l’Amérique est-elle finie?

Depuis près de 80 ans, les États-Unis bénéficient d’un avantage unique: émettre une monnaie que le reste du monde utilise. Ils peuvent emprunter à des taux plus bas que la plupart des États, et financer des déficits (dépenses supérieures aux recettes) sans déclencher immédiatement une crise. Les Français ont appelé cela le « privilège exorbitant ». Le reste du monde a fait avec.

Ce privilège ne disparaît pas. Il s’érode lentement, de manière durable — et c’est ce que les marchés commencent à intégrer dans les prix.

Comprendre la dédollarisation: un monopole en 3 piliers

La dédollarisation n’est pas un événement unique. C’est un processus: la remise en cause progressive du rôle central du dollar dans la finance mondiale, sur trois plans. (1) Le dollar comme principale monnaie de réserve (devises détenues par les banques centrales pour sécuriser leurs paiements). (2) Le dollar comme monnaie de règlement du commerce international, notamment pour le pétrole et les matières premières. (3) Le dollar comme unité de référence sur les marchés de dette d’État (obligations publiques). Dédollariser, c’est réduire ce poids sur ces trois piliers, sans forcément remplacer le dollar par une seule autre monnaie, mais en répartissant davantage les usages.

Il faut aussi préciser ce que la dédollarisation n’est pas: ce n’est ni un complot, ni une rupture nette, ni un basculement imminent. C’est un mouvement de long terme, engagé depuis deux décennies, accéléré par des choix politiques américains.

Pourquoi ce mouvement s’accélère

Le déclencheur le plus marquant a été le gel des réserves de change de la Russie en février 2022 après l’invasion de l’Ukraine. (Des réserves de change sont des avoirs en devises et en actifs liquides, utilisés pour payer à l’étranger et stabiliser la monnaie.) En une décision, Washington a montré que des actifs en dollars détenus hors des États-Unis pouvaient être rendus indisponibles. La part des dollars dans les réserves russes a chuté, passant d’environ 41,5% avant les sanctions à 13–18% fin 2024. Le signal a été entendu bien au-delà de Moscou.

| Classe d’actifs | Jan. 2022 (avant sanctions) | Jan. 2025 (ajustement) | Jan. 2026 (actuel) |

| Réserves totales | ~630 Mds$ | ~609 Mds$ | 769,1 Mds$ (record) |

| Part de l’or | 21,50% | ~26% | ~43,0% |

| Dollar américain | 20,90% | < 5% (utilisable) | ~0% (utilisable) |

| Euro | 32,10% | ~10% (utilisable) | ~0% (utilisable) |

| Yuan chinois | 17,10% | ~30% | ~32-35% |

La réponse s’est faite par étapes. En janvier 2025, la Russie et l’Iran avaient, dans les faits, réduit au minimum l’usage du dollar dans leurs échanges bilatéraux, avec plus de 95% du commerce réglé en roubles et en rials. Le système chinois de paiements interbancaires transfrontaliers (CIPS, une infrastructure permettant de régler des paiements internationaux en yuan) a traité environ 180.000 milliards de yuans de transactions en 2025, soit l’équivalent de 25–26.000 milliards de dollars, offrant une alternative croissante au réseau SWIFT (la messagerie bancaire internationale largement utilisée, historiquement dominée par les flux en dollars).

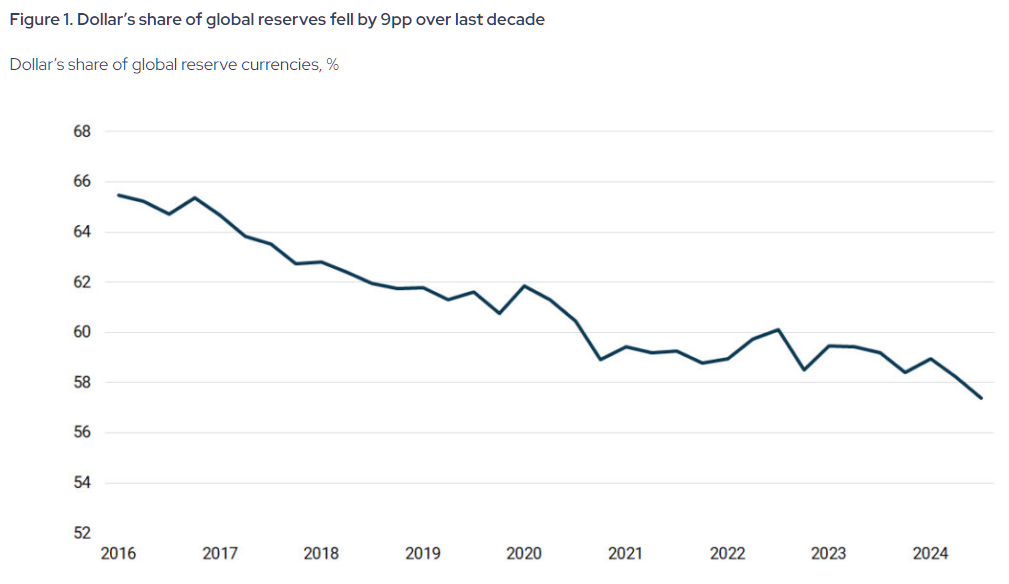

Les banques centrales ont acheté plus de 1.000 tonnes d’or par an de 2022 à 2024, soit plus du double de la moyenne de la décennie précédente. En 2025, elles ont ajouté 863 tonnes, ce qui confirme une diversification des réserves (répartir les avoirs entre plusieurs actifs pour réduire le risque). Les données du FMI montrent que la part du dollar dans les réserves de change mondiales est passée de 72% en 2001 à 57,8% fin 2024.

Ces évolutions restent surtout graduelles et portées par des institutions. Mais la géopolitique commence à les faire passer dans les flux commerciaux réels.

Le pétrodollar sous pression: les péages du détroit d’Ormuz

Pendant la guerre, les Gardiens de la Révolution iraniens auraient commencé à facturer jusqu’à 2 millions de dollars par navire aux pétroliers et méthaniers (transport de GNL, gaz naturel liquéfié — du gaz refroidi pour être transporté) pour franchir le détroit, en exigeant un paiement non pas en dollars, mais en Bitcoin (actif numérique décentralisé), en USDT (un « stablecoin », jeton crypto censé suivre la valeur du dollar), ou en yuan via la banque Kunlun, en s’appuyant sur CIPS. Le Parlement iranien aurait encadré ce dispositif dans un plan de gestion du détroit d’Ormuz le 30 mars 2026. Avec environ 21 millions de barils de pétrole transitant chaque jour par ce passage, les estimations situent les recettes de péage entre 600 et 800 millions de dollars par mois. Le dollar n’est pas seulement contourné: il est écarté.

Ce n’est pas un épisode isolé. C’est l’usage le plus visible, à ce jour, d’infrastructures de paiement alternatives qui montent en puissance depuis des années: un État utilisant des réseaux de paiement en cryptoactifs et en yuan comme mécanisme de recettes souveraines, sur l’un des principaux goulots d’étranglement (point de passage stratégique) du pétrole mondial. Les Houthis au Yémen avaient déjà imposé des frais aux navires en mer Rouge. L’Iran pousse plus loin et montre que le système du pétrodollar — l’organisation mise en place après 1973, où le commerce de l’énergie se règle surtout en dollars — n’est plus l’unique option.

Que se passe-t-il pour les États-Unis si la dédollarisation continue

Le statut de monnaie de réserve du dollar n’est pas une idée abstraite: c’est un levier de puissance. Comme une grande partie du commerce mondial se règle en dollars, il existe une demande régulière de dollars et d’actifs américains, même si l’économie américaine ralentit. Cela permet à l’État fédéral d’emprunter à moindre coût, de financer des déficits plus facilement, et de soutenir des dépenses au-delà des seules recettes fiscales.

Si cette base se fragilise, les effets s’accumulent. Avec moins de demande étrangère pour les bons du Trésor américain (obligations d’État), les taux d’intérêt montent, ce qui renchérit les crédits immobiliers, les prêts aux entreprises et le coût de la dette publique. Un rôle de réserve affaibli pèse aussi sur le dollar, rendant les importations plus chères et alimentant l’inflation (hausse générale des prix). Enfin, les États-Unis perdent une partie de leur influence financière: les sanctions fonctionnent surtout parce que le dollar est largement utilisé. Si des alternatives crédibles se généralisent, ce pouvoir diminue.

Quelle est l’ampleur réelle du phénomène

Malgré ces signaux, la domination du dollar reste massive. Sur une échelle de 1 à 10 (10 = très préoccupant), la dédollarisation se situe autour de 4: réelle, de fond, en accélération, mais loin d’une crise.

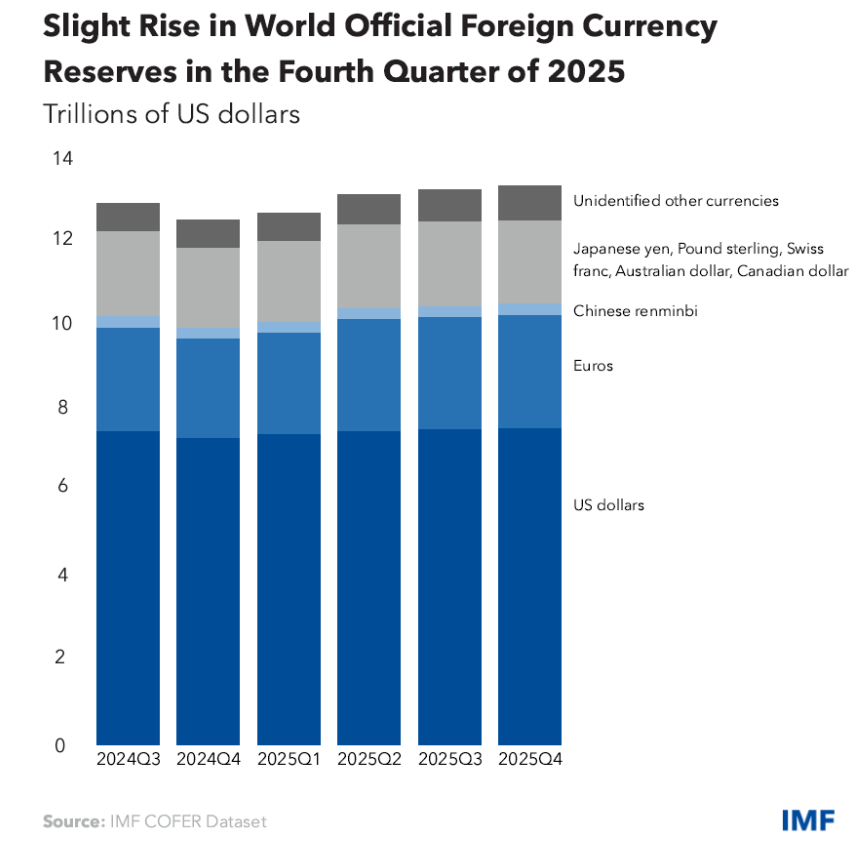

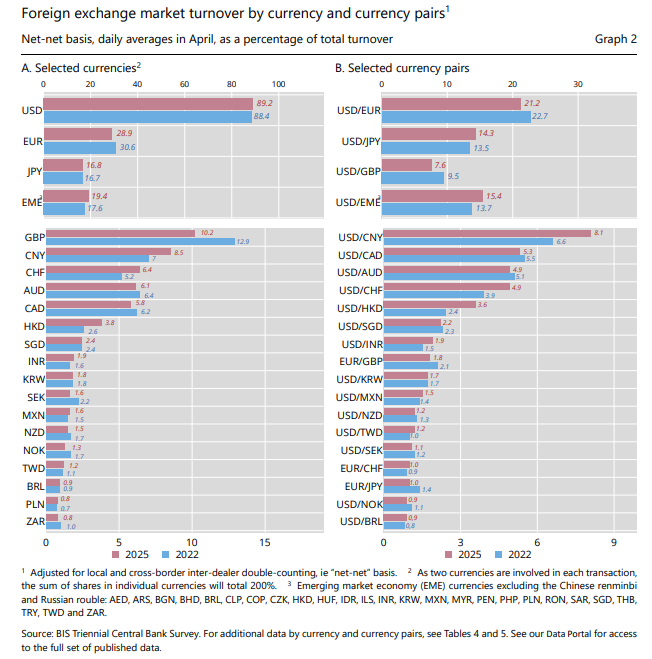

Les chiffres montrent que le dollar reste central. L’enquête triennale 2025 de la BRI (Banque des règlements internationaux) indique qu’il intervient dans environ 89% des opérations de change mondiales (transactions d’achat/vente de devises). Au sommet des BRICS à Rio, les dirigeants n’ont même pas mis la dédollarisation au premier plan, et l’Inde a dit ne pas vouloir remplacer le dollar, considéré comme un facteur de stabilité. De son côté, le yuan reste freiné par des contrôles de capitaux (règles limitant les entrées/sorties d’argent). En pratique, aucune monnaie ni aucun système n’est prêt à reprendre le rôle mondial du dollar à court terme.

Si la note est de 4 et non de 2, c’est parce que la tendance est solide et que les infrastructures se mettent en place (CIPS, mBridge, BRICS Pay, yuan numérique, accords de swap en monnaies locales — échanges de devises entre banques centrales pour faciliter le commerce et la liquidité). Si la note n’est pas de 6, c’est parce que l’avantage institutionnel du dollar reste immense. Pourtant, le cœur du sujet est ailleurs.

Le paradoxe d’investissement: le monde achète l’Amérique tout en réduisant le dollar

Voici le chiffre qui bouscule le débat. En 2025, les investisseurs étrangers ont acheté un record de 1.550 milliards de dollars d’actifs financiers américains, selon le Trésor. Ils détiennent désormais 21.000 milliards de dollars d’actions américaines (titres de propriété d’entreprises cotées), un plus haut historique. En 2026, le nombre de journées où les actions américaines, le dollar et les obligations ont baissé en même temps est tombé à neuf, en route vers le plus bas niveau annuel en onze ans, contre 30 à 60 jours par an dans les années 1990.

Le monde ne tourne pas le dos aux États-Unis. Il achète des actifs américains.

En réalité, dédollariser et investir aux États-Unis ne s’opposent pas. Ce sont deux stratégies cohérentes. Les États diversifient leurs réserves pour réduire leur exposition à des actifs en dollars soumis à la décision politique américaine, tout en cherchant à détenir des entreprises américaines très rentables et innovantes. Les actions américaines ne sont pas seulement un pari sur le dollar: c’est un pari sur les profits des entreprises, l’innovation et la profondeur du marché (liquidité: facilité à acheter/vendre en volume sans trop bouger les prix; cadre juridique: protection des investisseurs). Tant qu’un autre marché n’offre pas la même combinaison, les flux de capitaux peuvent rester orientés vers les États-Unis, même si les banques centrales rééquilibrent leurs réserves ailleurs.

Les États réduisent leur dépendance institutionnelle au dollar tout en continuant de faire confiance aux États-Unis comme place d’investissement. Cette nuance est essentielle.

Le choix auquel l’Amérique fait face

Les États-Unis ont deux options. La première est la pression: menacer de droits de douane élevés les pays qui s’éloignent du dollar. Cela peut afficher de la force, mais aussi se retourner contre Washington. Si des pays craignent déjà que le dollar soit utilisé comme une arme, davantage de pression peut accélérer la recherche d’alternatives.

La seconde option est plus difficile, mais plus efficace à long terme: restaurer la confiance dans le dollar. Cela suppose une gestion budgétaire plus rigoureuse, des sanctions utilisées avec prudence, des marchés ouverts, et une implication dans les futurs systèmes de paiement mondiaux, plutôt que de laisser l’espace à la Chine.

Au final, la force du dollar ne vient pas de la contrainte, mais de la confiance. Partout dans le monde, investisseurs, États et institutions détiennent des dollars parce qu’ils pensent que les États-Unis respecteront leurs engagements, appliqueront des règles prévisibles et resteront une économie solide.

Cette confiance est mise à l’épreuve. L’avantage américain se réduit progressivement.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets