Points clés

- L’action AMD a repris de l’élan après des résultats du T1 2026 supérieurs aux attentes et des prévisions pour le T2 jugées rassurantes.

- Les revenus des centres de données sont désormais le principal moteur, grâce aux processeurs serveurs EPYC et à la demande pour les GPU (puces graphiques) AMD Instinct.

- Les partenariats IA avec OpenAI et Meta renforcent la crédibilité d’AMD comme fournisseur d’infrastructures informatiques.

- Le prochain test porte sur la valorisation (prix de l’action par rapport aux profits), la solidité des marges et la capacité d’AMD à continuer de réduire l’écart avec NVIDIA.

L’action AMD progresse, la demande IA apparaît dans les chiffres

AMD a franchi l’étape la plus visible : résultats meilleurs que prévu, accélération dans les centres de données, accords avec OpenAI et Meta. Ce sont les éléments attendus par les investisseurs optimistes depuis deux ans. L’action a réagi.

La suite est plus exigeante : AMD doit montrer que les revenus liés à l’IA s’accompagnent d’une meilleure rentabilité, que les partenariats se traduisent par des commandes régulières, et qu’une activité « centres de données » en hausse de 57% sur un an peut continuer à croître sans perdre la prime de valorisation déjà accordée par le marché. Cela reste incertain et difficile à confirmer avant plusieurs trimestres.

C’est dans cet écart entre promesse et exécution que se situe aujourd’hui le titre AMD.

AMD a publié un chiffre d’affaires au T1 2026 de 10,3 milliards de dollars, en hausse de 38% sur un an, avec un bénéfice par action (profit par action) hors normes comptables GAAP (mesure ajustée qui exclut certains éléments exceptionnels) de 1,37 dollar. Les revenus des centres de données ont atteint 5,8 milliards de dollars, en hausse de 57% sur un an, portés par la demande de processeurs AMD EPYC et la progression des livraisons de GPU AMD Instinct.

Point clé pour l’action AMD : le moteur de croissance a changé. AMD n’est plus valorisée uniquement comme un titre lié au redressement des PC ou au cycle des semi-conducteurs (secteur alternant périodes de forte et faible demande). Le marché la valorise davantage comme un acteur des centres de données et de l’infrastructure IA, ce qui augmente à la fois le potentiel et les exigences.

Le groupe vise aussi un chiffre d’affaires au T2 proche de 11,2 milliards de dollars, avec une variation possible de 300 millions. Reuters indique que les analystes attendaient environ 10,52 milliards. AMD anticipe une marge brute ajustée (part du chiffre d’affaires restant après les coûts directs) d’environ 56%, au-dessus du consensus de 55,4%.

Cet ensemble alimente un scénario favorable à court terme : le chiffre d’affaires dépasse les prévisions, les objectifs s’améliorent, et la demande IA se reflète davantage dans le compte de résultat (document qui récapitule revenus, coûts et bénéfices). La vraie question est de savoir si le cours n’intègre pas déjà trop de bonnes nouvelles.

Le « rattrapage IA » se renforce

L’action AMD se comprend surtout comme un pari de rattrapage dans l’IA, plutôt que comme une alternative directe à NVIDIA.

NVIDIA domine toujours le marché des accélérateurs IA (puces spécialisées pour entraîner et faire tourner des modèles d’IA), et AMD n’a pas effacé cet avantage. Mais AMD n’a pas besoin de dépasser NVIDIA pour que le titre progresse. Il suffit de gagner des parts dans un marché en expansion, surtout si les grands opérateurs cloud (« hyperscalers », très grands fournisseurs de cloud) cherchent à diversifier leurs fournisseurs, à obtenir des prix plus favorables et à sécuriser des capacités de production auprès de plusieurs acteurs.

C’est là que la performance « centres de données » compte. La croissance au T1 ne se limite pas à un seul produit : le segment a profité des CPU (processeurs) serveurs EPYC et de la montée en puissance des GPU Instinct. Les revenus « clients et jeux » ont aussi progressé de 23% à 3,6 milliards de dollars. Les revenus « embarqués » (puces intégrées dans des équipements industriels, réseaux, automobiles, etc.) ont augmenté de 6% à 873 millions de dollars.

AMD dispose ainsi d’une plateforme plus large qu’une simple histoire de « puce IA ». CPU, GPU, systèmes complets en baies (« racks », armoires de serveurs) et logiciels alimentent l’étape suivante de l’infrastructure IA. La demande pour l’entraînement (phase où l’on apprend au modèle) reste importante, mais l’inférence (phase où le modèle répond en production) et les usages IA en entreprise peuvent élargir le marché au-delà des seuls géants du cloud.

Pour les traders, AMD n’est donc pas qu’un titre de hausse rapide : c’est un test de la capacité du groupe à transformer sa crédibilité dans l’IA en croissance récurrente, en marges plus élevées et en une valorisation plus solide dans la durée.

OpenAI et Meta donnent plus de poids au scénario IA d’AMD

Le scénario IA d’AMD a gagné en crédibilité avec des partenariats stratégiques majeurs avec OpenAI et Meta.

En octobre 2025, AMD et OpenAI ont annoncé un accord de 6 gigawatts pour alimenter une infrastructure IA de nouvelle génération sur plusieurs générations de GPU AMD Instinct. Le premier déploiement de 1 gigawatt de GPU AMD Instinct MI450 doit démarrer au second semestre 2026. (Le gigawatt mesure ici la puissance électrique des centres de données concernés, ce qui donne une idée de l’ampleur des installations.)

Meta a aussi renforcé son partenariat avec AMD en février 2026. AMD indique que les livraisons pour le premier déploiement d’un gigawatt doivent commencer au second semestre 2026, avec un GPU personnalisé basé sur l’Instinct MI450, des CPU AMD EPYC de 6e génération, le logiciel ROCm (plateforme logicielle d’AMD pour utiliser ses GPU dans l’IA) et l’architecture AMD Helios à l’échelle d’une baie (« rack-scale », approche qui optimise l’ensemble de l’armoire de serveurs, pas seulement une puce).

Ces accords comptent parce qu’ils montrent que de grands clients IA acceptent de déployer AMD à grande échelle. Cela ne supprime pas l’avance de NVIDIA, mais cela valide AMD comme second fournisseur majeur sur un marché qui a besoin de plus de puissance de calcul, de plus de capacité et de plus de marge de négociation.

Les accords avec OpenAI et Meta allongent aussi la visibilité : si les déploiements se passent bien, le marché pourrait davantage valoriser AMD sur la demande future en infrastructure IA plutôt que sur les seuls résultats trimestriels.

Mais l’exécution reste décisive : les annonces comptent, puis le marché jugera sur le calendrier de livraisons, la contribution au chiffre d’affaires, la marge brute et l’élargissement du nombre de clients.

La valorisation devient le point le plus délicat

Le risque pour l’action AMD n’est pas l’absence d’élan sur l’IA. Le risque est que le cours intègre déjà une grande partie du succès futur.

Après une forte hausse, AMD se traite davantage comme un leader de croissance dans l’infrastructure IA que comme un challenger décoté. Dans ce contexte, de bons résultats peuvent soutenir la hausse, mais un retard dans l’adoption des GPU IA, une prévision de marges moins convaincante ou un ralentissement des centres de données peut provoquer une correction plus marquée.

C’est là que le test de valorisation devient central. La marge brute hors GAAP d’AMD était de 55% au T1, contre 54% un an plus tôt, mais en baisse par rapport à 57% au T4 2025. Les charges d’exploitation hors GAAP (dépenses de fonctionnement) ont augmenté de 42% sur un an à 3,1 milliards de dollars, tandis que le résultat d’exploitation hors GAAP (profit après coûts opérationnels) a progressé de 43% à 2,5 milliards de dollars.

Les marges ne sont pas faibles, mais il ne suffit plus d’afficher une forte croissance du chiffre d’affaires. Les investisseurs veulent voir que l’IA soutient la rentabilité, alors qu’AMD investit lourdement en développement de produits, logiciels et déploiements chez les grands clients.

Si la marge brute progresse et que les revenus des centres de données accélèrent, AMD peut justifier une valorisation plus élevée. Si le chiffre d’affaires monte mais que la rentabilité déçoit, le marché pourrait devenir plus exigeant.

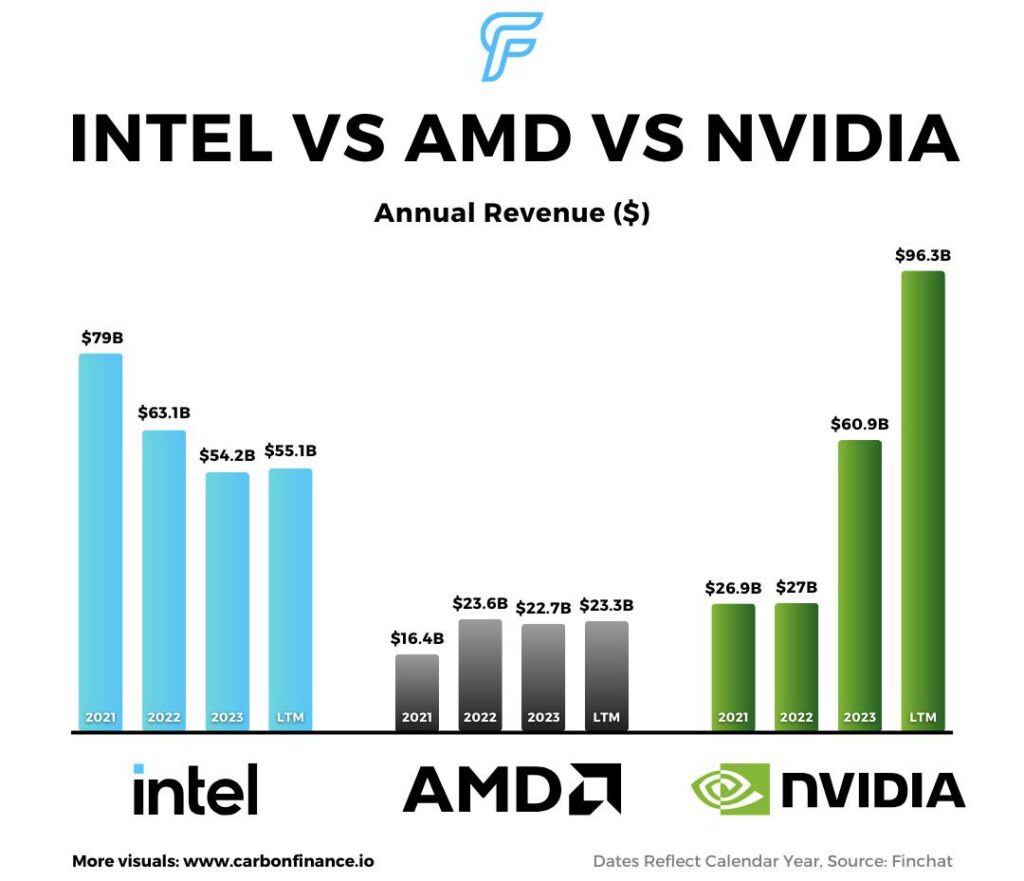

AMD vs NVIDIA : la bonne grille de lecture

La comparaison AMD/NVIDIA reste utile, à condition de la poser correctement.

NVIDIA dispose d’un écosystème IA plus puissant, d’un avantage logiciel plus marqué et d’une base installée plus large. AMD construit encore sa crédibilité sur ce segment. Mais les hyperscalers n’ont pas besoin qu’AMD remplace NVIDIA. Ils ont besoin d’une deuxième source fiable à grande échelle.

Source : CarbonFinance

Cette nuance change le raisonnement. L’action AMD peut monter si le groupe gagne des parts dans un marché dont la demande totale continue d’augmenter. Il n’a pas besoin de dominer l’ensemble du marché pour créer de la valeur.

C’est aussi pour cela que la diversification des fournisseurs compte. Les grands clients IA veulent davantage d’options à mesure que les besoins en puissance de calcul augmentent. Si AMD propose des performances compétitives, une meilleure disponibilité ou un meilleur rapport coût/efficacité, elle peut capter une demande significative même si NVIDIA reste leader.

La question est de savoir si AMD peut continuer à réduire l’écart en performance, en maturité logicielle (qualité et stabilité des outils) et en vitesse de déploiement (capacité à installer et faire fonctionner les systèmes chez les clients). Les partenariats et l’accélération des revenus sont encourageants, mais il faudra des preuves que cela se transforme en gains de parts durables.

Ce qui pourrait déclencher le prochain mouvement sur AMD

Le prochain mouvement de l’action AMD dépendra probablement de trois facteurs : la croissance des centres de données, la marge brute et la visibilité sur les livraisons IA.

La croissance des centres de données reste le signal le plus simple. Si AMD continue d’afficher de solides revenus grâce aux CPU EPYC et aux GPU Instinct, le marché peut continuer de soutenir le titre, même avec une valorisation élevée.

La marge brute est le deuxième test. L’objectif de marge au T2 autour de 56% sera suivi de près. Une marge plus élevée indiquerait que la demande IA n’augmente pas seulement les revenus, mais améliore aussi la qualité des profits.

La visibilité sur les livraisons est le troisième test. Les déploiements chez OpenAI et Meta doivent monter en puissance à partir du second semestre 2026 : le marché attendra donc des signes plus clairs du passage des annonces aux livraisons, puis au chiffre d’affaires.

Le titre peut aussi réagir au climat général sur l’IA. Si les investisseurs restent confiants dans les dépenses d’infrastructure IA, AMD peut attirer des acheteurs lors des replis. Si le marché s’inquiète des investissements (capex, dépenses d’équipement) ou de la rentabilité du cloud, les valeurs de semi-conducteurs fortement valorisées pourraient être sous pression.

Prévision sur l’action AMD : favorable, mais tendue

À court terme, la tendance reste favorable tant que la croissance des centres de données demeure solide et que les prévisions dépassent le consensus. AMD montre que la demande IA n’est plus seulement une promesse : elle soutient déjà revenus, profits et confiance des investisseurs.

Le scénario central : AMD reste un pari de rattrapage IA. Les centres de données devraient continuer à soutenir le sentiment, tandis que les partenariats OpenAI et Meta renforcent la trajectoire de croissance. Si la marge brute s’améliore et si les déploiements IA se déroulent dans les délais, l’action peut conserver une prime de valorisation.

Le scénario prudent : les attentes sont désormais élevées. L’action AMD peut souffrir si la croissance des centres de données ralentit, si les objectifs du T2 ne sont pas relevés, si la marge brute déçoit, ou si le marché estime que la valorisation a pris trop d’avance sur les profits. La concurrence de NVIDIA reste un risque clé.

Le scénario optimiste ne repose plus sur la réalité de la demande IA : elle est actée. Il dépend désormais de la discipline sur les marges, du calendrier des déploiements et de la volonté des hyperscalers de disposer d’un second fournisseur durable, plutôt que d’un simple levier de négociation face à NVIDIA. Ces réponses ne se verront pas sur un seul trimestre.

Ce que les traders doivent surveiller maintenant

Les traders doivent surveiller si AMD maintient une forte croissance des revenus des centres de données. C’est le signal le plus clair que le scénario « infrastructure IA » reste solide.

Ils doivent aussi suivre la marge brute. Une progression au-delà de la fourchette annoncée renforcerait la solidité de la hausse, tandis qu’une rentabilité moins bonne mettrait en évidence le risque lié à la valorisation.

Troisième signal : l’avancement des déploiements chez les clients. OpenAI et Meta donnent à AMD une feuille de route IA plus crédible, mais le marché voudra des preuves que ces déploiements deviennent des livraisons, du chiffre d’affaires et des commandes récurrentes.

AMD bénéficie désormais d’un scénario IA plus solide. Le prochain test est la capacité à justifier la valorisation associée.

FAQ

Pourquoi l’action AMD monte-t-elle ?

L’action AMD progresse car le groupe a publié des résultats du T1 2026 supérieurs aux attentes, une croissance plus rapide dans les centres de données, et des prévisions de chiffre d’affaires au T2 meilleures que prévu. La demande liée à l’IA se reflète plus clairement dans les revenus et dans les attentes du marché.

AMD est-elle une action IA ?

Oui. AMD est de plus en plus traitée comme une valeur d’infrastructure IA grâce à ses CPU pour centres de données, ses GPU Instinct, ses systèmes à l’échelle d’une baie (« rack-scale ») et ses partenariats avec OpenAI et Meta. Les activités PC et jeux restent importantes, mais la dynamique des centres de données domine le récit boursier.

AMD peut-elle rivaliser avec NVIDIA ?

AMD peut rivaliser avec NVIDIA, mais n’a pas besoin de la dépasser pour que le titre performe. Le scénario le plus probable est qu’AMD devienne un second fournisseur fiable pour les hyperscalers qui cherchent plus de capacité en puces IA et une meilleure diversification des fournisseurs.

Quel est le principal risque pour l’action AMD ?

Le principal risque est la valorisation : l’action reflète déjà des attentes élevées. Un ralentissement des revenus des centres de données, une marge plus faible ou un retard dans les déploiements de GPU IA pourrait peser sur le cours.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets