L’argent (XAG/USD) a évolué sans tendance dans une fourchette étroite pendant la séance asiatique de vendredi, après un rebond de trois jours depuis des niveaux sous 70,00 $. Il s’est maintenu sous 75,50 $ et a peu varié sur la séance, tout en restant en voie d’aligner une troisième semaine consécutive de hausse.

Sur le graphique 4 heures, le prix reste sous l’EMA à 200 périodes (moyenne mobile exponentielle, un indicateur qui donne plus de poids aux prix récents et sert souvent de repère de tendance). Cela limite le ton à court terme. Les signaux de dynamique (indicateurs qui mesurent la force du mouvement) restent légèrement favorables, avec le RSI à 14 périodes (indice de force relative, un oscillateur qui évalue la vitesse des variations de prix) proche de 57 et le MACD (convergence/divergence de moyennes mobiles, qui compare deux moyennes pour repérer les changements de tendance) légèrement positif.

Niveaux clés de résistance et de support

L’EMA à 200 périodes en H4 (graphique 4 heures) se situe à 76,66 $ et constitue la première résistance (zone où le prix a tendance à buter) à surveiller. D’autres résistances apparaissent au niveau de Fibonacci 50,0 % à 78,71 $, puis aux niveaux 61,8 % à 82,86 $, 78,6 % à 88,76 $, et au plus haut du cycle à 96,28 $.

Le support (zone où le prix a tendance à se stabiliser) démarre au niveau de Fibonacci 38,2 % à 74,57 $. Plus bas, on retrouve le retracement 23,6 % à 69,44 $ et une base proche de 61,15 $.

En revenant sur l’analyse de 2025, l’argent avait du mal à franchir des obstacles techniques comme la moyenne mobile à 200 périodes. Le marché consolidait sous 75,50 $, signe de prudence malgré une dynamique sous-jacente plutôt positive. Cette phase de mouvement latéral a aidé à construire une zone de soutien pour la suite.

Stratégie sur dérivés et positionnement

Pour les opérateurs sur produits dérivés (instruments dont la valeur dépend du prix de l’argent, comme les options), cela peut privilégier l’achat d’options d’achat (« calls », droit d’acheter à un prix fixé) pour profiter d’une poursuite de la hausse. On observe des volumes élevés sur des contrats avec des prix d’exercice (strike, le prix auquel l’option permet d’acheter) à 88,00 $ et 90,00 $ pour des échéances (date d’expiration) en mai et juin 2026. Cela suggère que le marché vise un test de 90,00 $, un seuil psychologique (niveau rond souvent surveillé par les investisseurs).

Cependant, après une hausse rapide, utiliser des « spreads » (montages combinant l’achat et la vente d’options) peut réduire le coût et encadrer le risque. Un bull call spread, par exemple acheter un call 85,00 $ et vendre un call 89,00 $, propose un profil rendement/risque défini pour une progression graduelle. Cette approche reste prudente, notamment car les chiffres d’inflation de mars 2026 ont été légèrement inférieurs aux attentes, ce qui peut freiner temporairement le marché.

Les niveaux techniques suivis en 2025 servent désormais de zones de support. L’ancienne résistance à 78,71 $ (Fibonacci) pourrait agir comme plancher en cas de repli. Un retour vers 80,00 $–82,00 $ pourrait offrir une opportunité de renforcer des positions haussières.

Créez votre compte VT Markets en direct et commencez à trader dès maintenant.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 10, 2026 at 6:44 am, by josephine

Le GBP/USD a reculé après quatre séances de hausse, évoluant près de 1,3430 en séance asiatique vendredi. Le dollar américain est resté plus ferme, sur fond de regain d’aversion au risque lié aux incertitudes autour d’un cessez-le-feu entre les États-Unis et l’Iran.

Les opérateurs attendent l’indice des prix à la consommation (CPI, mesure de l’inflation payée par les ménages) aux États-Unis, attendu plus tard pendant la séance nord-américaine. Le climat reste prudent.

Risques géopolitiques et sentiment de marché

Israël a poursuivi ses frappes contre le Hezbollah, tandis que Benjamin Netanyahu a indiqué qu’Israël entamera bientôt des discussions directes avec le Liban. Donald Trump a déclaré que des forces américaines resteraient déployées autour de l’Iran jusqu’au respect complet de l’accord.

JD Vance, Steve Witkoff et Jared Kushner doivent se rencontrer ce week-end au Pakistan au sujet d’un éventuel accord de long terme avec l’Iran. Esmaeil Baghaei, porte-parole iranien, a déclaré que des discussions pour mettre fin à la guerre dépendaient du respect, par les États-Unis, de leurs engagements sur le cessez-le-feu.

Baghaei a ajouté que ces engagements incluraient un cessez-le-feu au Liban, ce que les États-Unis et Israël ont nié. Andrew Bailey a averti que la guerre avec l’Iran pourrait déclencher une crise « type 2008 », en lien avec des tensions sur le marché du crédit privé, un segment peu transparent où des fonds et investisseurs prêtent directement aux entreprises, estimé à 3 000 milliards de dollars (2 200 milliards de livres).

Couverture de la volatilité et positionnement

Avec une incertitude élevée, certains investisseurs cherchent à se couvrir contre des variations brutales. La « volatilité » désigne l’ampleur des mouvements de prix. L’indice VIX (indice de volatilité du S&P 500, souvent appelé « baromètre de la peur ») s’est installé sur un niveau plancher autour de 18, contre une moyenne de 14 avant 2025.

Pour se protéger, une approche consiste à acheter des options d’achat (« call », un contrat donnant le droit d’acheter un actif à un prix fixé) sur le VIX, ou de passer par des contrats à terme (« futures », contrats d’achat/vente à une date future à un prix fixé) sur le VIX. Ce type de stratégie sert de couverture (« hedge », protection) pour un portefeuille d’actions exposé aux chocs géopolitiques.

Le dollar américain conserve son statut de valeur refuge. L’indice DXY (mesure du dollar contre un panier de grandes devises) a gagné près de 3% depuis le début de l’année, une tendance soutenue par les tensions au Moyen-Orient. Pour rester exposé à une hausse du dollar, certains utilisent des produits dérivés (contrats financiers dont la valeur dépend d’un actif sous-jacent), via des futures ou des options d’achat, contre un panier de devises.

À l’inverse, la livre sterling apparaît fragile. Avec une inflation au Royaume-Uni encore au-dessus de l’objectif de la Banque d’Angleterre, à 3,1% au dernier trimestre, et une croissance du PIB à l’arrêt (le PIB mesure la production de richesse), le GBP/USD reste sous pression. Une façon de se positionner sur une baisse est l’achat d’options de vente (« put », droit de vendre à un prix fixé).

Le risque de choc énergétique maintient des anticipations d’inflation élevées. Cela peut retarder les baisses de taux de la Réserve fédérale. Certains se positionnent via des dérivés de taux, par exemple les futures SOFR (contrats liés au taux SOFR, taux de référence des prêts au jour le jour en dollars), pour parier sur des taux élevés jusqu’au troisième trimestre 2026.

L’alerte d’Andrew Bailey sur le crédit privé prend du poids, ce marché étant estimé à 3 500 milliards de dollars. Les « spreads de crédit » (écart de rendement entre une dette risquée et une dette jugée sûre) sur la dette d’entreprises à haut rendement (« high yield », obligations d’émetteurs plus risqués) se sont écartés de 50 points de base (0,50 point de pourcentage) en deux mois, signe de tensions. Pour se couvrir, certains achètent une protection via des CDS (credit default swaps, contrats d’assurance contre le défaut) sur des indices comme le Markit CDX North American High Yield (indice de CDS sur des émetteurs américains à haut rendement).

Créez votre compte réel VT Markets et commencez à trader dès maintenant.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 10, 2026 at 6:38 am, by josephine

La Banque populaire de Chine (PBoC) a fixé vendredi le taux pivot (fixing, c’est-à-dire le cours de référence quotidien) USD/CNY à 6,8654. Ce niveau se compare au fixing de la veille (6,8649) et à l’estimation de Reuters (6,8313).

Les principaux objectifs de politique monétaire de la PBoC sont la stabilité des prix (dont la stabilité du taux de change) et le soutien à la croissance. Elle mène aussi des réformes financières, notamment l’ouverture et le développement du marché financier chinois.

Gouvernance et contrôle de la PBoC

La PBoC appartient à l’État chinois et n’est donc pas indépendante. Le secrétaire du comité du Parti communiste chinois, nommé par le président du Conseil des affaires d’État, influence fortement sa direction. Pan Gongsheng cumule cette fonction et celle de gouverneur.

La PBoC utilise plusieurs outils : le taux des reverse repos à sept jours (prêts à très court terme fournis par la banque centrale contre garanties), la facilité de prêt à moyen terme (MLF, un dispositif de financement à moyen terme pour les banques), des opérations sur le marché des changes (achats/ventes de devises) et le ratio de réserves obligatoires (part des dépôts que les banques doivent conserver en réserve). Le Loan Prime Rate (LPR) est le taux directeur de référence pour les prêts : il influence les taux des crédits, des prêts immobiliers et de l’épargne, ainsi que le taux de change du renminbi (yuan).

La Chine compte 19 banques privées. Les plus grandes incluent WeBank et MYbank. Les banques domestiques totalement financées par des capitaux privés sont autorisées à opérer depuis 2014.

La Banque populaire de Chine oriente le yuan à la baisse face au dollar, en fixant le cours pivot à 6,8654. Ce niveau est nettement plus faible que les estimations de marché proches de 6,83, ce qui ressemble à un message volontaire envoyé aux investisseurs.

Conséquences pour le trading du yuan

Ce changement s’inscrit dans un contexte de données économiques difficiles au premier trimestre 2026. Avec des exportations en baisse de 7,5% sur un an en mars et une inflation des consommateurs toujours faible à 0,1%, une monnaie plus faible est un levier classique pour rendre les produits chinois plus compétitifs à l’international. Un yuan plus bas soutient l’industrie quand la demande intérieure ralentit.

Cette gestion du change va dans le sens de l’assouplissement monétaire observé. On se souvient de la forte baisse du LPR à cinq ans fin 2025, destinée à relancer l’immobilier et à réduire le coût du crédit. Laisser le yuan se déprécier est un autre levier quand les baisses de taux ont un impact limité.

Pour les opérateurs sur produits dérivés (instruments dont la valeur dépend d’un actif sous-jacent, ici le taux de change), cela signifie que miser dans un seul sens sur un yuan plus fort devient plus risqué. Il faut s’attendre à davantage de volatilité (variations rapides des prix) sur les options USD/CNY, le marché évaluant les intentions de la PBoC. L’enjeu sera de trader une fourchette de prix, la banque centrale pouvant intervenir pour éviter une baisse désordonnée.

Dans les prochaines semaines, des stratégies peuvent viser soit une hausse graduelle de l’USD/CNY, soit une hausse de la volatilité implicite (volatilité anticipée par le marché et intégrée dans le prix des options). Cela peut passer par l’achat d’options de vente sur le yuan offshore (CNH, yuan négocié hors de Chine continentale) ou par des spreads d’options d’achat sur l’USD/CNH (achat et vente de calls à des prix d’exercice différents pour encadrer le risque). Ces positions profiteraient d’une dépréciation progressive et encadrée.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 10, 2026 at 6:32 am, by josephine

La banque centrale de Corée du Sud, la Banque de Corée (BOK), a maintenu son taux directeur à 2,5 %. Cette décision était conforme aux prévisions.

Le taux reste à 2,5 % après la dernière réunion. Aucune modification n’a été apportée au taux directeur principal.

Prix déjà intégrés par le marché et perspectives de volatilité

La décision de la Banque de Corée de laisser son taux directeur à 2,5 % était largement attendue, ce qui signifie que les investisseurs l’avaient déjà intégrée dans les prix (autrement dit, elle était déjà reflétée dans les cours). Nous y voyons le signe d’une pause prolongée, et non un « pivot » (un changement de cap rapide de la politique monétaire), ce qui réduit la probabilité d’un ajustement important des anticipations sur les taux à court terme. En conséquence, la volatilité implicite (volatilité anticipée par le marché, déduite du prix des options) sur les options à court terme sur les devises et les obligations devrait reculer.

L’attention se porte désormais sur l’écart de taux avec la Réserve fédérale américaine (la Fed), dont le taux se situe autour de 3,0 %, ce qui maintient une pression sur le won. Avec un taux de change USD/KRW proche de 1 370, certains opérateurs peuvent envisager des stratégies profitant d’un won stable ou en baisse, par exemple l’achat d’options de vente (« puts », qui donnent le droit de vendre un actif à un prix fixé). On a vu comment cet écart de taux a pesé sur le won pendant une grande partie de 2025, et cette mécanique reste d’actualité.

Sur le marché des swaps de taux (contrats permettant d’échanger des paiements d’intérêts, souvent entre taux fixe et taux variable), la posture neutre de la BOK stabilise le début de la courbe des taux (les maturités courtes). Le marché repousse désormais les attentes de nouvelles baisses de taux vers plus tard dans l’année, ce qui tend à aplatir la courbe (écart plus faible entre taux courts et taux longs). Dans ce contexte, certains peuvent envisager des swaps « receiver » sur des maturités plus longues (position qui profite d’une baisse future des taux, en recevant un taux fixe) pour miser sur un assouplissement ultérieur, tandis que les taux courts restent peu susceptibles de bouger.

Une stabilité des taux enlève un facteur défavorable pour le KOSPI 200 (indice boursier coréen regroupant de grandes capitalisations), mais la raison de cette pause compte. Les inquiétudes de 2025 restent présentes : après le rebond initial des exportations tiré par les semi-conducteurs, la croissance avait ralenti, et ce soutien semble désormais perdre de la vigueur. Dans ce contexte incertain, certains peuvent privilégier des stratégies de marché « en range » (évolution dans un couloir), comme la vente de strangles sur l’indice (vente simultanée d’une option d’achat et d’une option de vente, avec des prix d’exercice différents, pour profiter d’un marché qui varie peu).

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 10, 2026 at 6:26 am, by josephine

L’EUR/USD a reculé vers 1,1690 en début de séance asiatique vendredi, l’euro s’affaiblissant face au dollar américain. Les échanges sont restés prudents, le marché s’interrogeant sur la poursuite d’un cessez-le-feu fragile de deux semaines entre les États-Unis et l’Iran (un accord temporaire visant à arrêter les combats).

Le porte-parole du ministère iranien des Affaires étrangères, Esmaeil Baghaei, a déclaré jeudi que des discussions pour mettre fin à la guerre dépendaient du respect par les États-Unis de leurs engagements sur le cessez-le-feu (promesses de maintenir l’arrêt des hostilités). Il a précisé que cela inclurait un cessez-le-feu au Liban, que les États-Unis et Israël disent ne pas faire partie de l’accord.

Cessez-le-feu au Moyen-Orient au centre de l’attention

Le vice-président américain JD Vance et les émissaires Steve Witkoff et Jared Kushner se préparent à des discussions au Pakistan ce week-end sur un accord potentiel de long terme avec l’Iran. La pause de deux semaines des hostilités (arrêt temporaire des combats) a globalement tenu.

Les tensions se sont poursuivies après la déclaration du Premier ministre israélien Benjamin Netanyahu selon laquelle Israël « continuera de frapper le Hezbollah avec force ». Cette incertitude soutient la demande de dollar.

Le rapport américain sur l’inflation CPI de mars est attendu vendredi. Le CPI (indice des prix à la consommation, qui mesure l’évolution des prix payés par les ménages) est attendu à 3,3% sur un an en mars, contre 2,4% en février, en lien avec la hausse des prix du pétrole.

En Europe, la BCE a laissé entendre un possible nouveau resserrement si les tensions sur les prix persistent. Les marchés intègrent déjà deux hausses de taux et donnent plus de 50% de probabilité à une troisième d’ici décembre, selon Reuters.

Demande de dollars face au resserrement de la BCE

La paire EUR/USD subit une pression baissière en raison du cessez-le-feu fragile entre les États-Unis et l’Iran, ce qui renforce le dollar, considéré comme une valeur refuge (actif recherché en période de stress). Cette incertitude géopolitique rend les opérateurs prudents et les pousse vers des placements libellés en dollars (actifs dont la valeur est exprimée en USD). C’est un scénario « aversion au risque » (repli des investisseurs vers des actifs jugés sûrs), généralement défavorable à l’EUR/USD.

La publication du CPI américain est l’événement clé. Une inflation plus forte que prévu tend à soutenir le dollar, car le marché anticipe alors une Réserve fédérale (Fed, banque centrale des États-Unis) plus ferme. Un chiffre élevé pourrait donc peser sur l’EUR/USD.

Compte tenu du risque lié à la statistique, une approche via les produits dérivés (instruments financiers dont la valeur dépend d’un actif sous-jacent) consiste à « acheter la volatilité » (se positionner pour gagner si les prix bougent fortement). Une stratégie est le straddle « à la monnaie » (achat simultané d’une option d’achat et d’une option de vente, avec un prix d’exercice proche du cours actuel) : elle permet de profiter d’un mouvement important dans un sens ou dans l’autre après l’annonce. La volatilité implicite à une semaine sur les options EUR/USD (volatilité anticipée par le marché, déduite des prix des options) a déjà dépassé 10%, signe que le marché s’attend à un mouvement marqué.

Au-delà de la séance, la stabilité du Moyen-Orient reste un facteur de soutien au dollar. Si le cessez-le-feu devait céder, la demande de valeur refuge pour le billet vert pourrait s’intensifier.

À l’inverse, il faut tenir compte d’une BCE plus « hawkish » (plus déterminée à lutter contre l’inflation, donc plus encline à relever les taux), attendue sur au moins deux hausses de taux cette année. Cette divergence de politique monétaire (écart entre l’orientation de la Fed et celle de la BCE) soutient l’euro et peut limiter la baisse de l’EUR/USD.

Create your live VT Markets account and start trading now.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 10, 2026 at 5:31 am, by josephine

La Première ministre japonaise Sanae Takaichi a déclaré que le gouvernement étudiait un plan visant à libérer, à partir de début mai, des réserves de pétrole supplémentaires équivalentes à environ 20 jours, selon Reuters vendredi. Cette proposition vise à stabiliser l’approvisionnement énergétique intérieur.

Ce plan intervient alors que des perturbations du transport maritime se poursuivent dans le détroit d’Ormuz, malgré un cessez-le-feu récent de deux semaines entre les États-Unis et l’Iran. Ces perturbations alimentent les inquiétudes sur le transport et les routes d’approvisionnement.

La ministre des Finances Satsuki Katayama a déclaré qu’il n’y avait pas de risque immédiat de manque de pétrole. Elle a aussi indiqué que le gouvernement n’était pas en mesure de discuter de mesures face à d’éventuelles pénuries.

Impact de marché d’une libération de réserves

Le projet japonais de libérer des réserves de pétrole à partir de mai devrait exercer une pression à la baisse, limitée, sur les contrats à terme de pétrole arrivant à échéance le plus tôt (les « contrats du mois en cours », c’est-à-dire les contrats les plus proches dans le temps). Cela peut annoncer un repli de court terme des prix, car le marché devra absorber cette offre supplémentaire. Toutefois, il s’agit d’une réponse à un risque géopolitique majeur, et non d’un changement durable de la demande.

Le cessez-le-feu de deux semaines dans le détroit d’Ormuz est l’élément clé, mais il reste très fragile. Environ 20% de la consommation mondiale de pétrole transite par ce passage unique. En cas de reprise du conflit, les prix pourraient remonter brutalement, bien davantage que l’effet de la libération de réserves japonaise. Dans ce contexte de tension, acheter des options d’achat à échéance plus lointaine (des « call options », qui donnent le droit d’acheter à un prix fixé à l’avance) peut servir de protection (« couverture ») contre une envolée soudaine des prix.

On observe un conflit classique entre un signal négatif à court terme (plus d’offre via la libération) et un risque positif à long terme (instabilité géopolitique). Les importantes libérations de la réserve stratégique américaine en 2022 n’avaient apporté qu’un répit temporaire avant que les facteurs de marché ne reprennent le dessus. Ainsi, cette libération prévue pourrait offrir une courte fenêtre pour prendre des positions haussières à un prix possiblement plus bas.

Points à considérer pour une stratégie sur la volatilité

Les déclarations contradictoires de la Première ministre et de la ministre des Finances créent de l’incertitude, ce qui tend à renchérir le coût des options (la « prime », c’est-à-dire le prix payé pour acheter une option). Nous anticipons que la volatilité du prix du pétrole (l’ampleur des variations de prix) — restée élevée autour de 35% pendant une grande partie de 2025 lors des premières perturbations en mer Rouge — pourrait remonter à l’approche de mai. Les investisseurs peuvent envisager des stratégies qui tirent profit de la volatilité elle-même, sans dépendre uniquement de la direction finale des prix.

Étant donné que le Japon dépend du Moyen-Orient pour plus de 90% de ses importations de pétrole, les actions de la Première ministre doivent être vues comme l’indicateur le plus crédible du niveau de préoccupation du gouvernement. Nous recommandons de se positionner pour un repli dans les prochaines semaines, suivi d’un risque de hausse marqué pendant l’été. Un spread calendaire (une stratégie consistant à vendre un contrat à terme proche, par exemple mai ou juin, et à acheter un contrat plus lointain, par exemple août) peut être une manière efficace de jouer cette dynamique.

Créez votre compte réel VT Markets et commencez à trader dès maintenant.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 10, 2026 at 5:26 am, by josephine

ExxonMobil est au cœur d’un débat majeur : les grands groupes pétroliers peuvent-ils s’adapter à un avenir moins émetteur de carbone sans sacrifier leurs profits.

Exxon maintient une stratégie centrée sur le pétrole, portée par la demande mondiale et les flux de trésorerie (l’argent généré par l’activité)

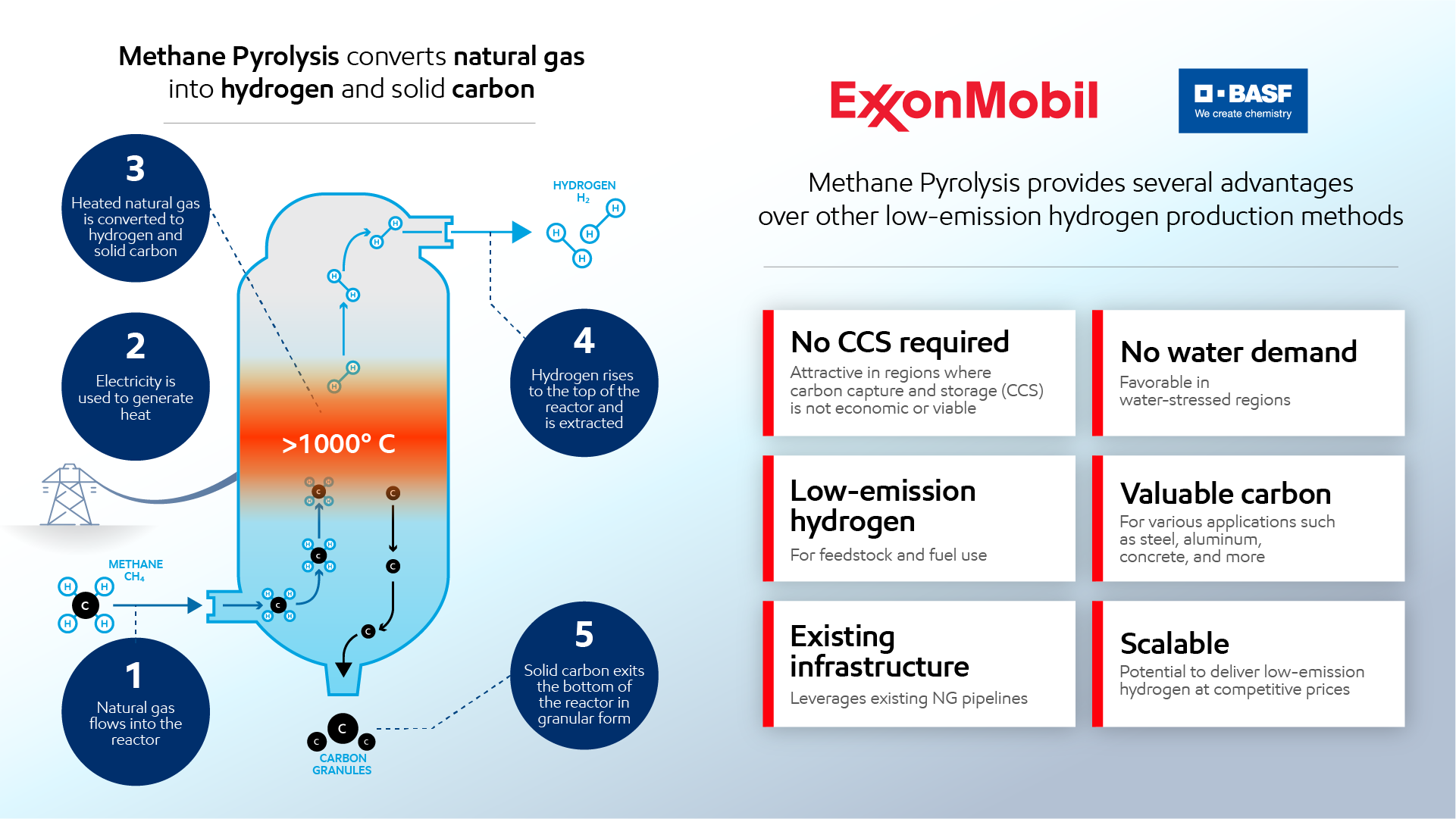

Le groupe investit de façon ciblée dans le captage et stockage du carbone (récupérer le CO₂ puis l’enfouir), l’hydrogène (énergie utilisée comme carburant) et des carburants à faibles émissions (carburants qui émettent moins de CO₂)

Pour les traders, XOM reste très dépendante des prix du pétrole, de la géopolitique et des cycles de demande d’énergie (phases de hausse et de baisse de la consommation)

Les dernières actualités montrent un changement d’humeur dans l’énergie : après une forte hausse, les majors pétrolières retrouvent de la volatilité (des variations rapides des cours). Un élément déclencheur : des perturbations des opérations d’Exxon liées aux tensions au Moyen-Orient.

Selon des informations récentes, environ 6% de la production mondiale d’Exxon aurait été affectée par des perturbations liées au conflit. Dans le même temps, le marché de l’énergie se détend après une forte progression : les prix du pétrole reculent, au gré des craintes sur l’offre (quantités disponibles) et des ajustements sur les attentes de demande.

Ce cocktail pèse sur l’action XOM à court terme :

Perturbations de production : plus d’incertitude sur les volumes à court terme.

Volatilité du pétrole : impact direct sur les revenus attendus.

Changement de sentiment de marché : les valeurs de l’énergie passent d’un mouvement haussier à une réévaluation.

Le point clé est la vitesse à laquelle le récit peut changer. Les valeurs de l’énergie évoluent souvent par cycles : les facteurs qui ont porté la hausse (offre tendue, risque géopolitique) peuvent aussi provoquer des replis quand la situation se stabilise ou quand les attentes évoluent.

C’est là que la stratégie d’Exxon redevient centrale.

Quand le marché passe de la hausse à l’incertitude, les investisseurs réévaluent :

La résistance des bénéfices selon les cycles.

La capacité de la hausse de production à compenser les perturbations.

Le positionnement face aux changements structurels de long terme.

Autrement dit, la baisse récente ne vient pas seulement des gros titres. Elle rappelle que la performance d’Exxon se situe toujours à l’intersection des marchés pétroliers, de la géopolitique et de la transition énergétique (réduction progressive de l’usage des énergies fossiles).

La transition énergétique est souvent présentée comme une simple sortie du pétrole. En réalité, les marchés ne suivent pas une trajectoire linéaire. Et ExxonMobil se trouve au centre de cette complexité.

XOM tire encore l’essentiel de ses bénéfices du pétrole et du gaz. Cela rend le titre très sensible aux prix du brut, aux risques géopolitiques et à l’équilibre offre-demande sur le marché mondial de l’énergie.

Exxon Mobil says 6% of its global first-quarter production was knocked out as the US-Israel war on Iran paralyzed much of the Persian Gulf energy industry https://t.co/XYGLeLdxMn

Parallèlement, le groupe cherche à se positionner dans un avenir moins carboné, mais à sa manière et sur des segments choisis.

Voilà la tension centrale du titre XOM. Exxon ne cherche pas à devenir un champion des renouvelables. L’objectif est de rester un géant pétrolier, tout en développant de façon sélective des activités adaptées à la prochaine étape de la demande d’énergie.

Stratégie d’Exxon : le pétrole d’abord, la transition ensuite

La stratégie d’Exxon se distingue par sa prudence. Plutôt qu’un virage affiché vers l’éolien et le solaire, le groupe maintient son moteur principal : pétrole et gaz.

Ce choix repose sur l’idée que le monde aura encore besoin de grandes quantités d’hydrocarbures (pétrole et gaz) pendant des décennies, même si les technologies moins émettrices progressent.

Concrètement, Exxon continue d’allouer une part importante de ses investissements à la production « amont » (exploration et extraction), surtout là où les rendements attendus sont jugés élevés.

L’expansion en Guyana et dans le bassin permien illustre cette logique. Ces projets sont au cœur des profits actuels et de la stratégie de production à long terme.

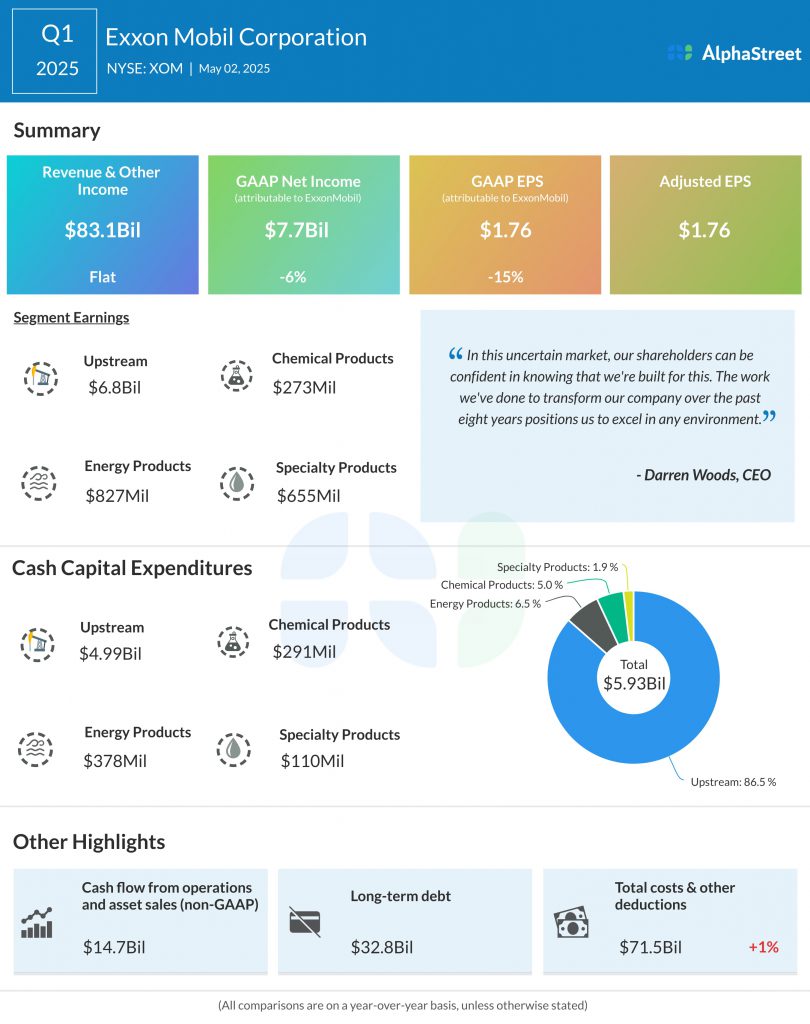

Source : AlphaStreet

Ce modèle « pétrole d’abord » apporte plusieurs avantages :

Flux de trésorerie élevés quand le cycle de l’énergie est favorable : quand le brut monte, les activités historiques génèrent l’argent nécessaire pour financer dividendes, rachats d’actions et investissements.

Maîtrise opérationnelle et taille : le groupe dispose d’un savoir-faire et d’une capacité industrielle difficiles à égaler.

Discipline d’investissement : la direction privilégie les projets dont la rentabilité est plus lisible, plutôt que de poursuivre des relais de croissance moins maîtrisés.

Le revers est l’image. Exxon peut paraître moins avancée que des concurrents qui communiquent davantage sur les renouvelables. Le message est simple : rester solide dans le pétrole, puis se diversifier dans la transition là où les retours financiers semblent durables.

Une autre lecture de la transition énergétique

Cela ne signifie pas qu’Exxon ignore la transition. Le groupe l’aborde autrement.

Plutôt que de se disperser, Exxon concentre sa stratégie « bas émissions » sur quelques opportunités industrielles, où son expertise d’ingénierie, sa taille et ses infrastructures peuvent faire la différence.

Les priorités de cette stratégie se résument à :

Captage et stockage du carbone (CCS) : technologies qui récupèrent le CO₂ émis par les sites industriels et le stockent sous terre.

Hydrogène : utilisé comme carburant pour des secteurs difficiles à électrifier (remplacer par l’électricité).

Carburants à faibles émissions : destinés notamment à l’industrie et au transport lourd, où l’électrification est plus complexe.

Source : ExxonMobil

La nuance est importante : Exxon ne vise pas la course des renouvelables grand public. Le groupe cible la décarbonation de l’industrie (réduire les émissions de CO₂), avec des projets plus grands et plus longs, proches de ses compétences.

Cette approche explique aussi pourquoi le marché reste partagé. Certains y voient de la discipline. D’autres, de l’hésitation. Exxon parie que les segments les plus rentables de la transition ne sont pas forcément ceux qui font le plus de bruit.

Comme l’a souvent expliqué Darren Woods, le directeur général d’ExxonMobil, le monde a besoin d’une sécurité d’approvisionnement énergétique, et la baisse des émissions doit tenir compte des contraintes industrielles, pas seulement des slogans.

La demande de pétrole reste le socle

Exxon peut tenir cette ligne car la demande de pétrole résiste mieux que ce que prévoyaient certains scénarios de transition.

Même si les technologies plus propres progressent, de grands pans de l’économie mondiale dépendent encore des hydrocarbures : aviation, transport maritime, fret, pétrochimie et industrie lourde. Les économies émergentes tirent aussi la hausse de la demande d’énergie, surtout là où les alternatives ne sont pas encore déployées.

Le cœur de métier d’Exxon s’appuie donc sur :

Une demande mondiale au-delà de 100 millions de barils par jour : un niveau qui soutient encore les investissements d’extraction à grande échelle.

Une demande « difficile à remplacer » : transport industriel et production lourde restent dépendants des carburants classiques.

La sécurité énergétique : priorité politique, surtout en période de tensions géopolitiques.

Pour l’action XOM, cela confirme le rôle du moteur de profits historique. La transition existe, mais le besoin d’hydrocarbures aussi. Exxon se situe dans la zone de chevauchement entre ces deux réalités.

Le flux de trésorerie, vrai atout

La stratégie de transition d’Exxon fonctionne parce que l’activité traditionnelle finance le reste.

Ce flux de trésorerie est un avantage majeur. Quand le pétrole est bien orienté, Exxon peut à la fois rémunérer les actionnaires et financer des projets tournés vers l’avenir, sans dépendre autant de financements externes (argent emprunté ou levé sur les marchés).

Cette solidité permet de mener plusieurs priorités :

Dividende : attrait pour les investisseurs en quête de revenus réguliers.

Rémunération des actionnaires : rachats d’actions et flexibilité du bilan (capacité à s’endetter ou investir) plus faciles avec un cash-flow élevé.

Investissements de transition : CCS, hydrogène et technologies moins émettrices financés en interne.

Mais cela crée aussi une tension : des profits élevés dans le pétrole réduisent la pression à diversifier vite. Plus le cycle pétrolier est favorable, plus il est simple de rester sur une transition sélective plutôt qu’une transformation complète.

D’où l’intérêt de regarder au-delà du chiffre de cash-flow : l’enjeu est l’usage de cette force financière pour préparer l’évolution du mix énergétique (répartition entre sources d’énergie).

La géopolitique favorise encoreFavours le pétrole

La transition est aussi influencée par la géopolitique et, à court et moyen terme, celle-ci tend encore à soutenir le pétrole.

Tensions au Moyen-Orient, décisions de production de l’OPEP (cartel de pays producteurs), sanctions, perturbations du transport maritime et chocs d’offre influencent directement le brut. Comme les bénéfices d’Exxon restent liés au pétrole et au gaz, le groupe profite souvent d’une hausse des prix quand les risques sur l’offre augmentent.

C’est l’une des raisons pour lesquelles Exxon garde une portée « macro » (liée à l’économie et aux grands marchés). Le titre reflète aussi les enjeux de sécurité énergétique, au-delà de l’exécution propre à l’entreprise.

Plusieurs facteurs géopolitiques restent déterminants :

Tensions au Moyen-Orient : peuvent rapidement augmenter la « prime de risque » (surcoût lié au risque) sur le pétrole.

OPEP et coordination des producteurs : baisses de production ou discipline peuvent soutenir les prix et améliorer la visibilité des profits.

Sanctions et routes commerciales : des perturbations des flux mondiaux peuvent renforcer la valeur des producteurs établis et de grande taille.

Pour le trading, cela signifie que XOM devient souvent plus intéressante quand la volatilité du pétrole augmente. Même si le débat de long terme sur la transition reste ouvert, le court terme peut favoriser les forces historiques d’Exxon.

La performance d’Exxon reste étroitement liée aux mouvements du brut. Les traders suivent souvent XOM en parallèle des marchés de l’énergie et du pétrole américain (USOil) pour repérer les changements d’offre et de demande.

Ce que les traders doivent surveiller

Pour les traders, XOM est une action où les fondamentaux (résultats, coûts, investissements) et le contexte macro (prix du pétrole, croissance, géopolitique) sont très liés.

La variable principale est le pétrole. Les bénéfices d’Exxon réagissent aux prix du brut : un mouvement durable sur le WTI ou le Brent influencera le sentiment sur le titre.

Mais le pétrole n’explique pas tout. Il faut aussi regarder si l’allocation du capital (où l’entreprise met son argent) montre une préparation crédible à l’évolution du marché de l’énergie.

Les signaux les plus suivis :

Tendance des prix du pétrole : principal moteur de court terme des attentes de résultats.

Discipline des dépenses d’investissement : le marché veut de la croissance sans chute de rentabilité.

Avancée des projets de transition : CCS et hydrogène comptent surtout quand ils deviennent rentables.

Solidité du dividende : l’attrait du titre dépend d’une rémunération régulière.

Évolution géopolitique : peut faire bouger le titre rapidement via le canal du pétrole, avant même des nouvelles propres à l’entreprise.

Au fond, analyser XOM revient à analyser le cycle énergétique mondial, la solidité de la demande de pétrole et la préférence du marché entre profits « traditionnels » et ambition de transition.

Comment XOM s’intègre dans une stratégie de trading

XOM peut s’intégrer à une stratégie plus large car le titre permet d’exprimer plusieurs vues de marché.

Pour certains, c’est surtout un reflet du pétrole brut, mais sous forme d’action.

Pour d’autres, c’est une exposition à l’énergie soutenue par un dividende, avec une volatilité souvent inférieure aux instruments directement liés aux matières premières (comme les contrats sur le pétrole). Le titre peut aussi être une façon de se positionner sur des périodes d’inflation ou de tensions géopolitiques.

Dans une construction de portefeuille (répartition des investissements), XOM peut jouer plusieurs rôles :

Exposition à l’énergie soutenue par un cash-flow propre à l’entreprise

Couverture liée aux actifs réels en période d’inflation (valeurs adossées à des ressources physiques)

Complément plus stable à des positions sur les matières premières

Indicateur de la façon dont le marché valorise la tension entre demande de pétrole et politiques de transition

XOM se relie aussi naturellement à d’autres actifs : pétrole brut, indices sectoriels de l’énergie, et valeurs sensibles à la transition dans l’industrie et l’énergie propre. C’est ce contexte qui rend le titre utile : ce n’est pas qu’une histoire d’entreprise, c’est un baromètre de l’arbitrage entre ancienne et nouvelle énergie.

Conclusion

Pour les traders et les investisseurs, XOM est un titre pertinent à surveiller : fortement lié au pétrole, il éclaire aussi la manière dont l’un des plus grands groupes énergétiques gère la transition vers une économie moins carbonée tout en préservant la puissance bénéficiaire de ses activités historiques.

FAQs

Qu’est-ce que l’action XOM ?

XOM est le code boursier d’Exxon Mobil Corporation, l’un des plus grands groupes mondiaux du pétrole et du gaz.

ExxonMobil investit-elle dans l’énergie propre ?

Oui. Exxon investit dans le captage et stockage du carbone (récupérer le CO₂ puis le stocker), l’hydrogène (énergie utilisée comme carburant) et des carburants à faibles émissions (qui émettent moins de CO₂), tout en restant centrée sur le pétrole et le gaz.

Pourquoi l’action XOM dépend-elle des prix du pétrole ?

Les revenus et les profits d’Exxon proviennent largement de la production de pétrole et de gaz : son cours réagit donc fortement aux prix de l’énergie.

XOM est-elle une bonne action à dividende ?

XOM est connue pour son dividende, souvent avec un rendement autour de 3% à 4%, soutenu par les flux de trésorerie opérationnels (argent généré par l’activité).

ExxonMobil peut-elle s’adapter à la transition énergétique ?

Exxon suit une stratégie sélective : elle vise la décarbonation industrielle (réduire les émissions de CO₂) tout en conservant son cœur de métier pétrolier.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 10, 2026 at 5:02 am, by josephine

Le CL-OIL s’échange à 97,607, en hausse de 1,137 (+1,18 %), après un plus haut à 98,332 et un plus bas à 96,197.

Les prévisions restent orientées vers des prix élevés, avec un Brent attendu à 98,00 $ au 2e trimestre et un WTI à 92,50 $ (WTI : pétrole américain de référence ; Brent : référence mondiale).

Le trafic maritime dans le détroit d’Ormuz reste limité par des craintes sécuritaires, des coûts d’assurance et des goulots d’étranglement opérationnels (points de blocage logistiques), ce qui réduit la vitesse de retour de l’offre.

Le pétrole a fortement reculé aux premières annonces de cessez-le-feu, mais le rebond montre que le marché ne croit plus qu’une trêve garantit un retour rapide des flux d’énergie. Les prix se redressent car les opérateurs regardent désormais l’après-annonce.

Les cargaisons doivent toujours circuler en sécurité, les assureurs doivent toujours chiffrer le risque, et les armateurs doivent être convaincus que les routes resteront ouvertes.

C’est pourquoi la baisse a pu aller trop loin. Le marché a rapidement effacé une grande partie de la prime de guerre (surcoût intégré aux prix en raison du risque géopolitique), mais les conditions physiques dans le Golfe restent trop tendues pour un retour simple aux niveaux et aux flux d’avant-crise.

À court terme, une approche prudente favorise des prix durablement élevés tant que le cessez-le-feu reste fragile et que la réalité du transport maritime ne suit pas le message politique.

Ormuz est ouvert sur le papier, plus que dans les faits

Le sujet n’est pas seulement l’existence d’une pause diplomatique. Il s’agit de savoir si suffisamment de pétrole peut traverser Ormuz sans interruption, retard ou coût excessif. Les dernières informations indiquent que le détroit reste limité sur le plan logistique, en raison des menaces sécuritaires, du risque de mines (explosifs en mer), de mesures de contrôle politique et de primes d’assurance (surcoûts d’assurance liés au risque) élevées. L’offre réellement disponible reste donc plus faible que ne le suggère une simple annonce de cessez-le-feu.

Le trafic ne s’est amélioré que légèrement par rapport au pic de perturbation. Or, le brut n’a pas besoin d’un arrêt total pour rester cher. Un marché peut rester tendu si les flux sont partiels, lents, coûteux ou très sélectifs. Le système énergétique valorise la fiabilité, pas seulement l’accès théorique.

Le pétrole reste donc soutenu malgré la forte baisse initiale.

Le GNL pourrait repartir plus vite que le brut

Une exception possible concerne les cargaisons de GNL (gaz naturel liquéfié, transporté par bateau après refroidissement). Les derniers éléments sur le transport maritime suggèrent que certains navires de GNL sont déjà chargés et pourraient repartir rapidement si le risque de passage devient acceptable. Cela crée une divergence au sein du secteur de l’énergie.

Le gaz pourrait se normaliser plus vite que le brut si les opérateurs jugent la route praticable, tandis que le pétrole reste davantage pénalisé par l’assurance, la prudence des armateurs et des blocages logistiques plus larges.

Asian LNG prices are set to fall after the US and Iran agreed to a two-week ceasefire that could temporarily reopen the Strait of Hormuz, bringing respite to global energy markets https://t.co/mtJ3oodoKN

Cette différence compte, car elle limite l’idée d’un retour complet à la normale. Certains segments peuvent se rétablir plus tôt, mais le marché du pétrole considère toujours la chaîne d’approvisionnement comme dégradée.

Le marché passe de la panique à la rareté

Le mouvement ressemble moins à une panique qu’à une hausse liée à la rareté (offre limitée). Les prévisions pour le deuxième trimestre restent à 98,00 $ pour le Brent et 92,50 $ pour le WTI, ce qui correspond à un marché où le pire choc d’offre s’éloigne, sans retour des flux normaux.

Le rebond vers la zone des 90 $ élevés va dans ce sens. Les prix n’ont plus besoin de rester au-dessus de 110 $ pour signaler des tensions. Il suffit qu’ils restent assez hauts pour refléter le manque de confiance dans la reprise concrète des flux.

Even with a ceasefire agreement, stranded vessels and rising fuel costs are rippling through global trade, testing American guarantees of safe passage https://t.co/XmufFBaq9A

Cela explique aussi pourquoi le marché n’évolue plus en ligne droite. La première phase venait surtout de la prime de guerre. La phase actuelle dépend de la part de cette prime qui doit rester intégrée tant que le transport maritime demeure contraint.

Un scénario prudent privilégie un marché volatil, mais soutenu, plutôt qu’un retour net aux niveaux d’avant-crise.

Perspective technique sur le CL-OIL

Le CL-OIL évolue autour de 97,61, en fort repli après avoir échoué à conserver son élan près des récents sommets vers 119,43. L’évolution du prix montre un rejet clair en haut de la zone, avec une cassure sous la structure de court terme, signalant un passage d’une hausse continue à une phase de correction.

La baisse vers la zone 97–98 traduit une pression vendeuse accrue, alors que le marché efface une partie du rallye précédent (hausse rapide).

D’un point de vue technique, la tendance devient plus neutre. Le prix est passé sous les moyennes mobiles à 5 jours (105,79) et 10 jours (102,90) (moyennes de prix qui lissent les variations), désormais orientées à la baisse et jouant le rôle de résistance au-dessus des cours.

La moyenne mobile à 20 jours (98,54) est testée. Sa capacité à tenir sera déterminante pour savoir s’il s’agit d’un simple repli ou du début d’un retournement plus profond.

Niveaux clés à surveiller :

Support : 97,00 → 93,90 → 87,15 (zones où la demande peut freiner la baisse)

Résistance : 100,00 → 102,90 → 105,90 (zones où l’offre peut freiner la hausse)

L’attention se porte sur le support à 97,00, actuellement testé. Une cassure sous ce niveau pourrait ouvrir la voie vers 93,90, signe d’une correction plus marquée dans le mouvement global.

À la hausse, 100,00 fait désormais office de résistance de court terme. Un retour au-dessus indiquerait une stabilisation et pourrait conduire vers 102,90, où une résistance plus forte est probable.

Dans l’ensemble, le pétrole connaît un repli correctif après une longue phase de hausse. La perte du soutien des moyennes mobiles de court terme indique un affaiblissement de l’élan. Tant que le prix ne regagne pas la zone 100–103, le risque reste orienté vers une nouvelle baisse ou une phase de consolidation (évolution en range) à court terme.

Ce que les traders doivent surveiller

Le prochain mouvement dépend des flux réels, pas seulement des annonces diplomatiques. Il faut suivre l’amélioration effective du trafic à Ormuz, la détente des coûts d’assurance, et la vitesse de reprise du GNL par rapport au brut.

Si le transport reste irrégulier et coûteux, le marché peut maintenir le pétrole proche des niveaux actuels sans retour à la panique. Si les flux se normalisent plus vite que prévu, la correction peut se prolonger.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 10, 2026 at 5:00 am, by josephine

L’indice des prix à la consommation (IPC) en Colombie, en variation mensuelle, a progressé de 0,78 % en mars. Ce chiffre dépasse l’attente de 0,69 %.

Les données indiquent que l’inflation a augmenté davantage que prévu sur le mois. Seuls l’IPC mensuel et l’estimation ont été communiqués.

Surprise inflationniste et implications pour la politique monétaire

Le chiffre de 0,78 % en mars, supérieur aux attentes, montre que les tensions sur les prix (c’est-à-dire la hausse des prix dans l’économie) ralentissent moins vite que prévu. Cela pourrait amener la Banco de la República à revoir le rythme de son cycle d’assouplissement monétaire (baisse progressive des taux d’intérêt). Il faut donc s’attendre à un ton plus restrictif (« hawkish », c’est-à-dire moins enclin à baisser les taux) lors des prochaines réunions.

Avec une inflation annuelle à 5,8 %, toujours nettement au-dessus de l’objectif officiel de 3 %, ces données plaident pour maintenir le taux directeur (taux d’intérêt fixé par la banque centrale) à un niveau élevé, par rapport à son niveau actuel de 9,50 %. Les investisseurs pourraient privilégier des stratégies qui tirent profit d’un scénario avec moins de baisses de taux intégrées par le marché dans la courbe des taux (les rendements attendus selon les maturités) pour le deuxième trimestre. Cela contraste avec le sentiment de marché qui s’était installé en 2025, davantage orienté vers des baisses de taux plus rapides.

Cette perspective rend le peso colombien plus attractif pour des opérations de portage (« carry trade » : emprunter dans une monnaie à faible taux et investir dans une monnaie à taux plus élevé pour capter l’écart de rendement), car l’écart de taux avec d’autres devises reste important. Une appréciation du COP face au dollar américain est donc plus plausible, d’autant que la Réserve fédérale (banque centrale des États-Unis) a indiqué maintenir une politique stable. Un mouvement vers 3 800 sur la paire USD/COP (nombre de pesos par dollar) paraît désormais plus probable dans les prochaines semaines.

Il faut garder en tête le cycle de relèvement de taux très marqué qui a culminé en 2023 pour freiner une hausse comparable des prix. La banque centrale avait alors montré qu’elle privilégiait son mandat de stabilité des prix (ramener l’inflation vers la cible) plutôt que de soutenir la croissance à court terme. Cet historique renforce l’idée d’une approche prudente aujourd’hui, cohérente avec une posture restrictive sur les taux.

Contexte historique de la réaction de la banque centrale

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 10, 2026 at 5:00 am, by josephine

L’indice des prix à la consommation (IPC, c’est-à-dire la mesure officielle de l’inflation) en Colombie a augmenté de 5,56 % sur un an en mars, au-dessus de la prévision de 5,47 %.

Le chiffre de mars dépasse l’attente de 0,09 point de pourcentage. Ces données comparent l’inflation observée à l’estimation du marché pour le même mois.

Perspectives de politique monétaire après la surprise sur l’inflation

Avec une inflation annuelle de 5,56 % en mars, le chiffre dépasse le consensus (prévision moyenne des analystes). Cela interrompt la baisse progressive de l’inflation observée pendant la majeure partie de 2025, après des niveaux supérieurs à 8 %. Cette surprise pousse à revoir la trajectoire de politique monétaire de la banque centrale (orientation future des taux directeurs) pour le reste de l’année.

Nous pensons que la banque centrale, qui a abaissé son taux directeur (taux d’intérêt de référence) à 6,75 % le mois dernier, pourrait désormais marquer une pause dans son cycle d’assouplissement (période de baisses de taux). Le marché anticipait au moins deux nouvelles baisses de 25 points de base (0,25 point de pourcentage) d’ici le troisième trimestre, une hypothèse qui paraît désormais peu probable. En conséquence, les swaps de taux d’intérêt (contrats financiers qui échangent un taux fixe contre un taux variable) pourraient être réévalués à la hausse, surtout sur les maturités courtes (échéances proches).

Une perspective plus « faucon » (banque centrale plus stricte, donc prête à maintenir des taux élevés) soutient en général la monnaie locale. Le peso colombien, déjà renforcé en passant sous 3 900 par dollar fin 2025, pourrait attirer de nouveaux achats. Nous surveillons un possible mouvement de l’USD/COP (taux de change dollar/peso) vers 3 820. La volatilité (ampleur des variations de prix) pourrait augmenter, ce qui rend les options (instruments donnant le droit, et non l’obligation, d’acheter ou vendre à un prix fixé) plus intéressantes dans certaines stratégies.

La perspective de taux plus élevés plus longtemps pèse sur les actions colombiennes. Cela complique le redressement de l’indice MSCI COLCAP (principal indice actions colombien), en hausse d’environ 4 % au premier trimestre après une année 2025 solide. Nous anticipons une pression baissière sur les contrats à terme sur indice (produits permettant de parier sur l’évolution future de l’indice), car un coût de financement plus élevé (emprunter coûte plus cher) peut freiner la croissance économique attendue de 2,8 % en 2026.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 10, 2026 at 4:56 am, by josephine