Le taux de chômage suisse, corrigé des variations saisonnières, est resté à 3 % en mars. Il est inchangé par rapport au mois précédent.

Les données sont mensuelles (d’un mois sur l’autre) et corrigées des variations saisonnières, c’est-à-dire ajustées pour neutraliser les effets habituels du calendrier (vacances, météo, cycles de recrutement). Le taux publié pour mars est de 3 %.

Stabilisation du marché du travail suisse

Le maintien du chômage à 3 % en mars suggère que le marché du travail suisse s’est stabilisé après une phase de dégradation. Sans amélioration, ce chiffre réduit néanmoins le risque immédiat d’un net ralentissement de l’économie. Cela indique que la Banque nationale suisse (BNS) devrait adopter une attitude d’attente lors de sa prochaine réunion.

Avec une inflation de février faible à 1,3 % (hausse des prix sur un an), ce manque de progression sur l’emploi rend une nouvelle hausse des taux très improbable. Le marché devrait renforcer l’idée d’une baisse de taux d’ici l’été. Il faut donc surveiller les options sur les contrats à terme SARON, qui peuvent offrir un intérêt si elles intègrent une BNS plus accommodante (c’est-à-dire plus encline à baisser les taux pour soutenir l’activité).

– Le SARON est le taux d’intérêt de référence en francs suisses sur le marché monétaire.

– Un contrat à terme est un produit qui permet de fixer aujourd’hui un prix pour une date future.

– Une option est un contrat donnant le droit, mais pas l’obligation, d’acheter ou de vendre à un prix fixé.

Cette configuration pèse sur le franc suisse, d’autant que la Banque centrale européenne (BCE) maintient son taux directeur à 4,0 %. L’écart de taux, c’est-à-dire la différence entre les niveaux de taux, rend le franc moins attractif. Une stratégie acheteuse sur EUR/CHF (acheter l’euro contre le franc) devient cohérente si l’on anticipe un renforcement de l’euro face au franc dans les prochaines semaines.

Dans le passé, la BNS a été la première grande banque centrale à baisser ses taux en mars 2024, surprenant ceux qui attendaient davantage de prudence. Cet épisode montre qu’elle peut agir tôt pour soutenir l’économie, ce qui incite à éviter une position trop favorable au franc.

Conséquences pour une stratégie sur le SMI

Pour l’indice suisse SMI, ce contexte laisse entrevoir un potentiel de hausse limité. Un chômage à 3 % est nettement supérieur aux 2,2 % observés pendant une grande partie de 2024, ce qui signale une demande des ménages moins dynamique pour les entreprises suisses. Dans ce cadre, vendre des options d’achat couvertes (covered calls) sur l’indice peut être pertinent pour générer un revenu dans un marché attendu sans forte tendance.

– Une option d’achat couverte consiste à détenir l’actif (ou une exposition à l’indice) et à vendre une option d’achat afin d’encaisser une prime, en échange d’un gain maximal plafonné.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

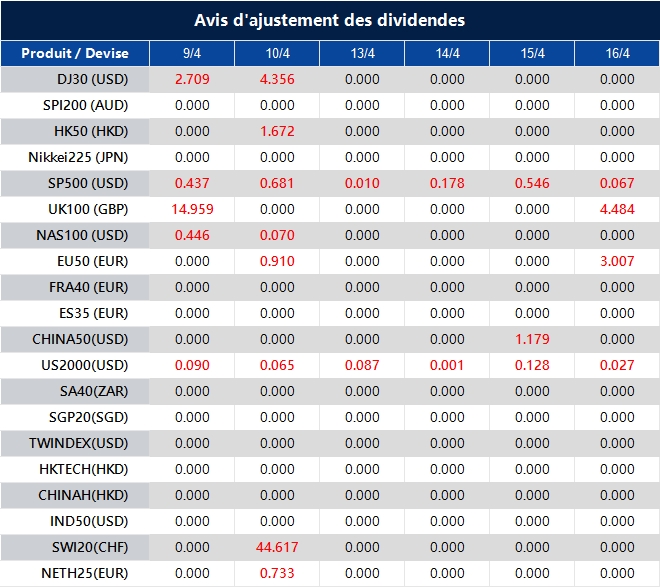

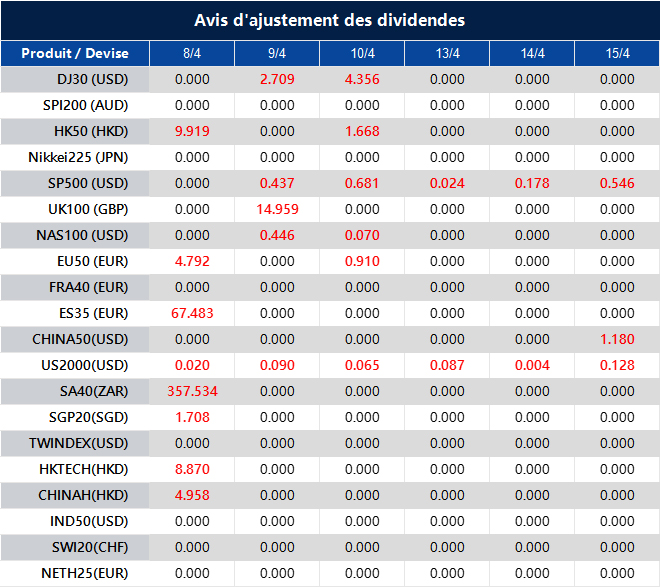

Veuillez noter que les dividendes des produits suivants seront ajustés en conséquence. Les dividendes des indices seront exécutés séparément via un relevé de solde directement sur votre compte de trading, et le commentaire sera au format suivant : “Div & Nom du produit & Volume net”.

Veuillez consulter le tableau ci-dessous pour plus de détails :

Les données ci-dessus sont fournies à titre de référence uniquement, veuillez consulter le logiciel MT4/MT5 pour des informations précises.

Pour toute information complémentaire, n’hésitez pas à contacter info@vtmarkets.com.

Dans le cadre de notre engagement à fournir le service le plus fiable à nos clients, une maintenance aura lieu ce week-end.

Détails d’entretien :

Veuillez noter que les aspects suivants pourraient être affectés lors de la maintenance :

1. La cotation des prix et la gestion des échanges seront temporairement désactivées pendant la maintenance. Vous ne pourrez pas ouvrir de nouvelles positions, clôturer des positions ouvertes ou apporter des ajustements aux transactions.

2. Il peut y avoir un écart entre le prix d’origine et le prix après la maintenance. Les écarts entre les ordres en attente, le Stop Loss et le Take Profit seront comblés au prix du marché une fois la maintenance terminée. Il est suggéré de gérer correctement le compte.

3. Pendant la période de maintenance, l’application VT Markets ne sera pas disponible. Il est recommandé d’éviter de l’utiliser pendant la maintenance.

4. Pendant les heures de maintenance, le portail client sera indisponible, y compris la gestion des transactions, le dépôt/retrait et toutes les autres fonctions seront limitées.

Les données ci-dessus sont uniquement à titre de référence. Veuillez vous référer au logiciel MT4/MT5 pour connaître l’achèvement de la maintenance spécifique et l’heure d’ouverture de la négociation.

Merci de votre patience et de votre compréhension face à cette initiative importante.

Si vous souhaitez plus d’informations, n’hésitez pas à contacter info@vtmarkets.com

La perturbation dans le détroit d’Ormuz secoue en même temps le pétrole, le marché des devises (forex) et les cryptos.

La hausse de l’énergie soutient le dollar et pèse sur les monnaies des pays importateurs d’énergie.

À court terme, les cryptos se comportent comme des actifs risqués, mais elles restent aussi un système de paiement et de transfert de valeur en continu.

Le point clé n’est pas le prix, mais la durée de la perturbation.

Pourquoi le détroit d’Ormuz est l’histoire macroéconomique majeure de 2026

Entre l’Iran et Oman, une bande de mer étroite d’environ 34 km de large influence aujourd’hui davantage les devises et les cryptos que beaucoup de décisions de banques centrales ou de résultats d’entreprises (publications financières des sociétés cotées).

Le détroit d’Ormuz s’impose comme le grand thème macroéconomique du début 2026. Les traders sur le forex et les cryptos qui n’en mesurent pas les effets gardent un angle mort important (un risque non vu).

À partir du 4 mars, des forces iraniennes ont déclaré le détroit fermé, en menaçant et parfois en attaquant des navires en transit. Ce n’était pas seulement une histoire de pétrole (matière première énergétique). Le choc s’est propagé à toutes les grandes classes d’actifs (actions, obligations, devises, matières premières, cryptos), avec des effets indirects encore en cours.

Iran and Israel traded attacks as Tehran defiantly refused to reopen the Strait of Hormuz and accept a ceasefire deal on the eve of a deadline set by President Trump to agree to his demands or get ‘taken out’ https://t.co/jPmnzK5LX5pic.twitter.com/xNHAAi2HyY

Comment la fermeture du détroit d’Ormuz touche l’énergie mondiale et le marché des devises

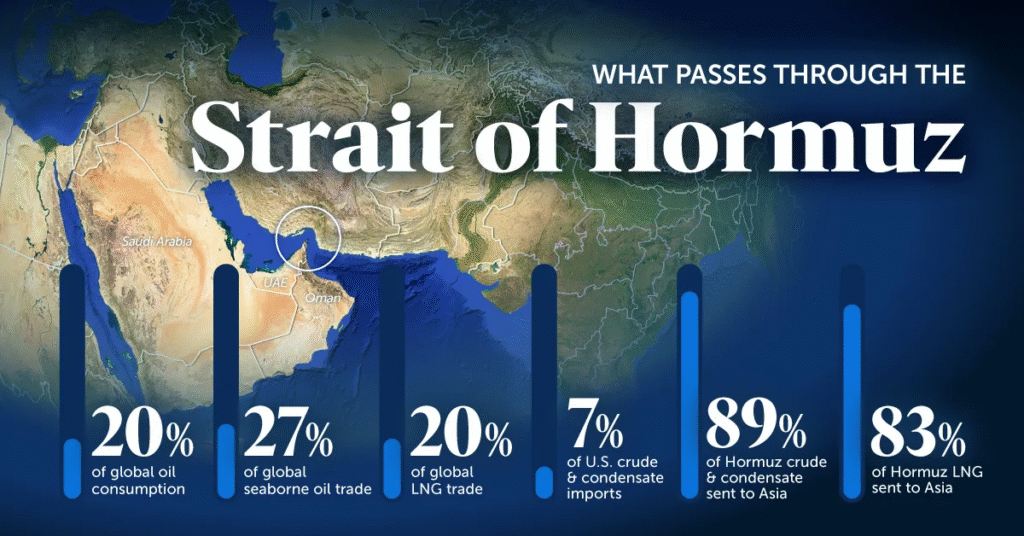

Le détroit d’Ormuz voit passer environ 20% du pétrole consommé dans le monde, ainsi qu’une part importante du gaz naturel liquéfié (GNL, du gaz refroidi et transporté par bateau), notamment depuis le Qatar. Une perturbation ne bouge pas les marchés doucement: elle force une réévaluation rapide des prix.

Source: Visual Capitalist

Lors de la récente escalade, le Brent (référence mondiale du prix du pétrole) est repassé au-dessus de 100 dollars le baril pour la première fois depuis quatre ans, avec un pic proche de 120. Les sommets exacts varient selon les contrats, mais l’essentiel est le mouvement: une hausse brutale des prix de l’énergie.

The Strait of Hormuz's closure and the resulting surge in global oil prices have handed financial windfalls to Iran, Oman and Saudi Arabia, while other states that lack alternative shipment routes have lost billions of dollars, a Reuters analysis found https://t.co/a8wAyrMrjS

Comment la fermeture du détroit d’Ormuz influence-t-elle le dollar (USD) ?

Sur le marché des devises, les effets suivent une logique assez stable.

Les États-Unis sont plutôt avantagés. Comme grand producteur d’énergie et exportateur de GNL, le pays bénéficie lorsque les prix montent. Un pétrole plus cher soutient le dollar via de meilleures «conditions d’échange» (le pays vend relativement plus cher ce qu’il exporte) et via la demande de valeur refuge (achat d’actifs jugés plus sûrs en période de stress). En parallèle, une énergie chère entretient l’inflation et complique des baisses de taux de la Réserve fédérale (banque centrale américaine), ce qui renforce aussi le dollar.

La zone euro est structurellement plus fragile. Sa forte dépendance aux importations d’énergie fait qu’un choc sur le pétrole et le gaz peut faire monter l’inflation tout en freinant l’activité. C’est un scénario de stagflation (inflation élevée avec croissance faible). La Banque centrale européenne se retrouve plus contrainte: baisser fortement les taux risquerait d’ancrer l’inflation. Résultat: pression durable sur l’EURUSD (taux de change euro/dollar).

Le Japon et plus largement l’Asie font face à une dynamique proche. Des économies comme le Japon, la Corée du Sud, l’Inde et la Chine restent très dépendantes des importations d’énergie, souvent acheminées via le Golfe. Quand les risques de transport maritime montent et que les prix s’envolent, la balance commerciale se dégrade (le pays paie davantage ses importations). Cela pousse des monnaies comme le JPY (yen japonais), le KRW (won sud-coréen) et l’INR (roupie indienne) à la baisse, sauf intervention des autorités (actions de la banque centrale ou de l’État pour soutenir la monnaie).

— Reuters Energy and Commodities (@ReutersCommods) April 7, 2026

Il y a aussi le facteur russe. Quand l’offre du Moyen-Orient est perturbée, les producteurs alternatifs deviennent plus importants. Le pétrole russe, souvent vendu avec une décote (prix inférieur au marché), redevient plus attractif pour des importateurs comme l’Inde et la Chine, ce qui soutient les recettes d’exportation et peut stabiliser certains flux liés au commerce.

Conclusion: souvent sous-estimée, la chaîne de transmission est directe.

L’énergie n’est pas qu’une variable de matières premières. C’est un moteur central du marché des devises.

Réaction en chaîne sur le forex: effets d’une perturbation à Ormuz

Devise

Position de marché

Effet de la perturbation

Moteurs économiques

Dollar américain (USD)

Fort / Haussier

Bénéficie, notamment en tant que valeur refuge.

Les États-Unis produisent beaucoup d’énergie et exportent du GNL; la hausse du pétrole rend plus difficiles des baisses de taux de la Fed (banque centrale américaine).

Euro (EUR)

Faible / Baissier

Pression durable, contexte de stagflation.

Forte dépendance à l’énergie importée; hausse des coûts = inflation plus élevée et croissance plus faible.

Yen japonais (JPY)

Faible / Baissier

Forte pression à la baisse.

Grande dépendance aux importations d’énergie, historiquement via le Golfe.

Roupie indienne (INR)

Faible / Baissier

Dégradation de la balance commerciale, affaiblissement de la devise.

Dépendance élevée aux importations d’énergie du Moyen-Orient.

Won sud-coréen (KRW)

Faible / Baissier

Sensible aux risques maritimes et aux pics de prix.

Dépendance importante aux importations d’énergie.

Rouble russe (RUB)

Stabilisation

Les sources alternatives gagnent en importance.

Pétrole décoté plus attractif pour de grands importateurs comme la Chine et l’Inde.

Bitcoin: couverture ou actif risqué ? L’effet des chocs géopolitiques sur les cryptos

Les chocs géopolitiques montrent comment les marchés réagissent réellement, au-delà des récits.

Juste après les gros titres, le Bitcoin et l’ensemble du marché crypto reculent souvent. La liquidité se raréfie (il y a moins d’acheteurs/vendeurs, donc plus de mouvements brusques), la volatilité augmente (amplitude des variations de prix) et l’appétit pour le risque diminue. Dans ces moments, les cryptos se comportent moins comme une couverture (actif censé protéger en crise) et plus comme un actif «à bêta élevé» (plus sensible que le marché), proche des valeurs technologiques plutôt que de l’or.

Mais ce n’est qu’une partie de l’analyse.

Les marchés crypto fonctionnent 24h/24 et 7j/7. Quand un événement survient en dehors des horaires des marchés traditionnels, les cryptos deviennent un lieu majeur de formation des prix en temps réel (les prix s’ajustent immédiatement avec les nouvelles informations). C’est un rôle que les marchés classiques ne peuvent pas offrir de la même façon.

En période de tension, les volumes échangés (quantités achetées et vendues) sur les grandes plateformes crypto augmentent souvent, car les acteurs réagissent instantanément.

Un autre aspect progresse: l’usage dans l’économie réelle. Dans des zones touchées par des sanctions, des contrôles de capitaux (limites aux sorties de fonds) ou un accès bancaire restreint, les cryptos sont davantage utilisées. Elles deviennent un outil pratique pour régler (payer) et transférer de la valeur, au-delà de la spéculation.

Des informations évoquent aussi des navires qui paieraient des frais de transit en yuan chinois, voire en crypto, pour traverser dans un contexte de risque accru. Ces cas restent limités, mais ils signalent un point important: quand les circuits financiers classiques sont perturbés, des systèmes alternatifs peuvent être utilisés.

Dans ce contexte, les cryptos ont une double nature.

À court terme, elles ressemblent à des actifs risqués.

À plus long terme, elles évoluent vers un système financier parallèle (un réseau de paiement et de transferts qui fonctionne en dehors des banques).

Des facteurs de fond malgré le bruit

Malgré la volatilité, la tendance de fond des cryptos reste la même.

La participation des acteurs institutionnels (gestionnaires, banques, assurances) progresse via des ETF Bitcoin (fonds cotés en Bourse qui répliquent le prix du Bitcoin). Aux États-Unis, le cadre réglementaire se précise, avec par exemple le CLARITY Act, qui vise à clarifier les règles. En parallèle, les stablecoins (cryptos dont la valeur est liée à une monnaie comme le dollar) s’installent progressivement dans la finance mondiale.

L’ampleur est déjà élevée.

En 2025, les volumes de transactions en stablecoins ont dépassé 34.000 milliards de dollars, au-dessus du total Visa et Mastercard. Ce chiffre prend encore plus de sens quand on observe l’usage d’actifs numériques dans des contextes géopolitiques difficiles, où payer et transférer de l’argent devient compliqué.

L’infrastructure continue d’avancer, même quand les marchés se figent.

Perspectives: que se passe-t-il si le détroit d’Ormuz reste fermé ?

Un choc énergétique n’arrive pas en une seule vague: il se prolonge et change de forme.

Au départ, tout est dominé par l’incertitude et la réévaluation du risque. Si les perturbations durent, les effets deviennent concrets: retards de transport, stocks qui se tendent, et volatilité durable plutôt que passagère.

Pour les traders, il s’agit moins de deviner que de comprendre les scénarios.

Si la situation se stabilise et que le détroit rouvre, les prix du pétrole pourraient redescendre. La pression sur l’inflation diminue, les banques centrales retrouvent de la marge de manœuvre, et les actifs risqués (actions et cryptos) sont mieux orientés. Les monnaies des pays importateurs d’énergie se reprennent.

Si la perturbation persiste, c’est l’inverse: énergie chère, inflation qui résiste, banques centrales contraintes de garder une politique restrictive (taux élevés, conditions de crédit plus dures) plus longtemps. La croissance ralentit, le dollar reste solide, et les monnaies liées aux importations d’énergie restent sous pression. Dans ce cadre, les cryptos deviennent très sensibles aux conditions de liquidité (facilité à acheter/vendre sans faire bouger les prix) au lieu de jouer un rôle défensif.

Les marchés ne se focalisent pas sur le niveau du pétrole aujourd’hui.

Les grandes questions

1) Comment la fermeture du détroit d’Ormuz influence-t-elle les prix mondiaux du pétrole ?

Le détroit d’Ormuz concentre environ 20% du pétrole consommé dans le monde et une part importante du GNL (gaz transporté par bateau). Toute perturbation entraîne un ajustement rapide des prix; lors de l’escalade de mars 2026, le Brent (prix de référence) a dépassé 100 dollars le baril, avec un pic proche de 120.

2) Pourquoi le dollar (USD) se renforce-t-il lors d’un choc énergétique au Moyen-Orient ?

Les États-Unis produisent beaucoup d’énergie et exportent du GNL, ce qui améliore leurs conditions d’échange (avantage relatif entre exportations et importations) quand les prix montent. Une énergie chère entretient aussi l’inflation, ce qui rend plus difficile une baisse des taux par la Fed (banque centrale américaine), et soutient encore le dollar.

3) Comment la perturbation à Ormuz affecte-t-elle l’euro (EUR) et le yen (JPY) ?

La zone euro et le Japon dépendent fortement des importations d’énergie. La hausse du pétrole et du gaz crée pour l’euro un cadre de stagflation (inflation élevée et croissance faible) et dégrade les balances commerciales en Asie, ce qui entretient une pression à la baisse sur l’EUR, le JPY, le KRW et l’INR.

4) Le Bitcoin est-il une valeur refuge en période de conflit ?

À court terme, le Bitcoin se comporte souvent comme un actif «à bêta élevé» (prix très sensible au climat de marché), comme certaines actions technologiques, et recule lorsque la liquidité baisse et que l’appétit pour le risque disparaît. Sur un horizon plus long, il peut aussi servir de système alternatif: formation des prix en continu et solution de paiement/transfert là où l’accès bancaire est limité.

5) Quel est le rôle des stablecoins en cas de perturbations ?

Les stablecoins (actifs numériques dont la valeur suit une monnaie, souvent le dollar) prennent une place croissante. En 2025, les volumes de transactions ont dépassé 34.000 milliards de dollars, au-dessus du total Visa et Mastercard. Ils fournissent une infrastructure utile pour transférer de la valeur lorsque les circuits financiers habituels fonctionnent mal.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

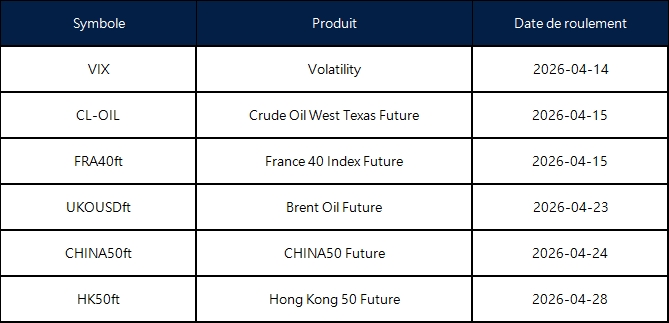

Les nouveaux contrats seront automatiquement reconduits comme suit :

Veuillez noter:

• Le rollover sera automatique et toutes les positions ouvertes existantes resteront ouvertes.

• Les positions ouvertes à la date d’expiration seront ajustées via des frais de roulement ou un crédit pour refléter la différence de prix entre les contrats expirants et les nouveaux.

• Pour éviter les rollovers de CFD, les clients peuvent choisir de fermer toutes les positions CFD ouvertes avant la date d’expiration.

• Veuillez vous assurer que tous les paramètres de take-profit et de stop-loss sont ajustés avant que le rollover ne se produise.

• Tous les transferts internes vers des comptes portant le même nom seront interdits pendant les premières et dernières 30 minutes des heures de trading aux dates de rollover.

Les données ci-dessus sont fournies à titre indicatif uniquement. La date réelle de rollover sera déterminée par le fournisseur de liquidité.

Si vous souhaitez plus d’informations, n’hésitez pas à contacter info@vtmarkets.com.

Le Nikkei 225 a progressé de 4,96% à 56 078,83 en matinée. Sur le graphique, l’indice ressort à 56 222,87, en hausse de 2 280,82 points (+4,23%).

Un cessez-le-feu de deux semaines et la réouverture temporaire du détroit d’Ormuz ont déclenché un rebond en Asie et fait reculer les prix du pétrole.

Le Japon affiche un excédent courant de 3 933 milliards de yens en février, au-dessus des 3 549 milliards attendus. Les exportations ont augmenté de 2,8% et les importations de 9,7%. (L’« excédent courant » correspond au solde des échanges de biens et services, des revenus et des transferts avec le reste du monde.)

Les actions japonaises ont bondi avec le retour vers les actifs risqués, après l’annonce du cessez-le-feu qui réduit, à court terme, le risque sur l’acheminement de l’énergie depuis le Golfe. Le Nikkei 225 a gagné 4,96% à 56 078,83 en matinée, et la lecture à 56 222,87 illustre la force du rebond.

Le mouvement suit le net recul du pétrole, après l’accord entre les États-Unis et l’Iran sur un cessez-le-feu de deux semaines, conditionné à un passage sûr dans le détroit d’Ormuz.

La baisse du pétrole soutient directement le Japon. Le pays importe l’essentiel de son énergie: un pétrole moins cher réduit les coûts des entreprises (leurs « marges », c’est-à-dire l’écart entre recettes et coûts), freine l’inflation importée (hausse des prix venant de l’étranger) et soulage le budget des ménages. Cela a porté une hausse large du marché.

À court terme, le scénario reste favorable tant que le pétrole reste loin de ses plus hauts. Le marché considérera toutefois ce cessez-le-feu comme fragile tant que le trafic maritime ne se normalise pas clairement.

Exportateurs, banques et valeurs des semi-conducteurs en tête

Le rebond a touché la plupart des secteurs « cycliques » (sensibles à la conjoncture). Les exportateurs ont profité d’un environnement économique plus favorable grâce au repli du pétrole. Les financières ont monté, le stress énergétique réduisant le risque de « stagflation » (faible croissance combinée à une inflation élevée). Les valeurs liées aux semi-conducteurs et les poids lourds de l’indice ont mené les gains, alors que les investisseurs revenaient sur les titres de croissance après la phase « risk-off » (réduction du risque) de la semaine dernière.

Dans la séance, SoftBank Group a gagné plus de 6%, Fast Retailing près de 5%, Toyota près de 4% et Honda plus de 2%.

Côté technologie, Advantest a bondi de plus de 10%, Screen Holdings d’environ 8% et Tokyo Electron de près de 9%. Les banques ont suivi, avec Sumitomo Mitsui Financial et Mizuho Financial en hausse de plus de 4%, tandis que Mitsubishi UFJ Financial a progressé d’environ 3%.

À l’inverse, les valeurs de l’énergie ont reculé, le pétrole étant reparti à la baisse. Inpex a perdu plus de 5%. Les titres du transport maritime, comme Mitsui O.S.K. Lines, Kawasaki Kisen Kaisha et Nippon Yusen, ont aussi baissé avec le reflux de la « prime de risque » sur le pétrole (surcoût lié à l’incertitude géopolitique).

Wall Street a stabilisé le climat

La clôture américaine a également aidé. Le Nasdaq a pris 0,1% à 22 017,85, le S&P 500 0,1% à 6 616,85 et le Dow Jones a cédé 0,2% à 46 584,46. Une hausse modeste, mais suffisante pour maintenir un ton positif en Asie.

Le principal moteur reste le cessez-le-feu et la baisse du pétrole, mais la séance américaine a renforcé l’appétit pour les achats sur repli (« dip-buying », achats après une baisse).

US stocks ended mixed amid signs of progress in negotiations as the minutes ticked down to President Trump's deadline for Iran to open the Strait of Hormuz https://t.co/fZemHx9vEVpic.twitter.com/GxQ1ObQB2B

En Asie, la hausse a été généralisée. La Corée du Sud et Taïwan ont fortement progressé, tandis que Hong Kong, la Chine, l’Australie et la Nouvelle-Zélande ont aussi évolué dans le vert. Le marché a joué le même thème: pétrole plus bas, pression sur les prix plus faible, et pause temporaire de la prime de guerre.

Perspectives techniques sur le Nikkei 225

Le Nikkei 225 évolue autour de 56 223, en net rebond après le repli lié au rejet sur le sommet de 60 077.

Le mouvement montre un retour d’un fort élan haussier, avec une grande bougie haussière (hausse marquée sur la séance) sortant d’une phase de consolidation (période d’hésitation dans une fourchette) et repassant au-dessus de moyennes mobiles clés (moyennes des cours sur plusieurs jours, utilisées pour repérer la tendance).

Cela suggère un retour d’achats après la correction observée en mars.

Sur le plan technique, l’orientation redevient haussière. L’indice a repris les moyennes mobiles à 5 jours (54 076) et à 10 jours (53 259), qui se redressent et servent de supports immédiats (zone où la baisse a tendance à s’arrêter).

La moyenne à 20 jours (53 338) s’aplatit puis recommence à monter, signe que la pression vendeuse s’atténue et que l’élan se reconstruit. Si les cours restent au-dessus des niveaux actuels, la tendance pourrait se prolonger.

Niveaux à surveiller :

Support : 54 300 → 53 300 → 51 000

Résistance : 56 300 → 57 700 → 60 000

L’attention se porte sur la zone des 56 300, testée comme résistance (zone où la hausse a tendance à buter). Un franchissement durable pourrait ouvrir la voie vers 57 700, puis vers 60 000 si l’élan se renforce.

À la baisse, 54 300 devient un premier support, proche de la zone de cassure. Un passage en dessous signalerait un essoufflement à court terme et pourrait ramener l’indice vers 53 300, dans un mouvement qui resterait correctif si la structure continue de s’améliorer.

Dans l’ensemble, le Nikkei affiche un rebond solide après son récent creux, avec des acheteurs de retour à court terme. Tant que l’indice se maintient au-dessus de la zone 54 000–54 300, le biais redevient haussier, avec la possibilité d’un nouveau test des précédents sommets.

Ce que les investisseurs vont surveiller

La suite dépendra de la transformation du cessez-le-feu en flux d’énergie réellement stables, plutôt qu’en simple pause. À ce stade, la baisse du pétrole explique l’essentiel du mouvement.

Questions des investisseurs

Pourquoi le Nikkei 225 a-t-il bondi aussi fortement ?

Le rebond a suivi un cessez-le-feu de deux semaines et la réouverture temporaire du détroit d’Ormuz, réduisant le risque immédiat de rupture d’approvisionnement. Le recul du pétrole a amélioré les perspectives du Japon, grand importateur d’énergie, ce qui a favorisé un mouvement global vers les actifs risqués.

Pourquoi la baisse du pétrole soutient-elle autant les actions japonaises ?

Un pétrole moins cher réduit la facture énergétique importée, limite la hausse des prix (inflation) et améliore les dépenses des ménages et les marges des entreprises. Le Nikkei y est particulièrement sensible car l’économie japonaise dépend fortement des prix de l’énergie importée.

Pourquoi les exportateurs, les semi-conducteurs et les banques ont-ils mené la hausse ?

Les exportateurs ont profité d’un contexte économique plus favorable. Les valeurs liées aux semi-conducteurs ont suivi le retour de l’appétit pour le risque et de meilleures anticipations de croissance. Les banques ont progressé avec la baisse des craintes de stagflation. La hausse a concerné de nombreux secteurs cycliques, et pas un seul thème.

Pourquoi les valeurs de l’énergie ont-elles sous-performé ?

Les titres de l’énergie ont reculé car la baisse du pétrole réduit les perspectives de revenus des producteurs et des sociétés liées au pétrole. C’est pourquoi Inpex a évolué à contre-courant.

Que faut-il retenir des chiffres du compte courant ?

Le Japon a dégagé un excédent courant de 3 933 milliards de yens en février, au-dessus des 3 549 milliards attendus. Les exportations ont augmenté de 2,8% et les importations de 9,7%. La balance commerciale (différence entre exportations et importations de biens) affiche un excédent de 267,6 milliards de yens. Ces données renforcent l’idée que la position extérieure du Japon résiste mieux que prévu.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Le pétrole brut reste le principal indicateur : le Brent se négocie autour de 107 $ et le WTI autour de 112 $ après une hausse hebdomadaire de 11 %.

Mardi 20h00 (heure de l’Est) : les pourparlers de paix avec l’Iran donnent le premier ton à l’ensemble des marchés : pétrole américain (USOil), indice USDX, S&P 500, paire XAU/USD et Bitcoin/USD.

L’indice PCE de base américain, publié jeudi, et l’indice des prix à la consommation américain, publié vendredi, détermineront si les craintes d’inflation se traduisent par un resserrement des taux d’intérêt.

Les créations d’emplois non agricoles (NFP) en mars ont dépassé les attentes, avec 178 000 créations contre 65 000. Toutefois, les révisions et les données sur les ménages laissent entrevoir une tendance inégale.

Les marchés ne considèrent pas cela comme une simple fluctuation ponctuelle. Les opérateurs continuent d’intégrer le détroit d’Ormuz dans leurs prix, le considérant comme le principal vecteur de transmission de la conjoncture macroéconomique. Un passage partiel des navires ne signifie pas une reprise stable des flux commerciaux d’énergie ; la prime de risque reste donc inscrite dans le prix du pétrole brut.

La conséquence la plus évidente se manifeste sur les cours du pétrole. Le Brent s’échange autour de 107 $ en ce début de semaine, tandis que le WTI a clôturé aux alentours de 112 $ après une semaine écourtée par un jour férié, affichant une hausse d’un peu moins de 11 %. La tendance reste haussière en cas d’escalade des tensions, la suspension des négociations devant expirer mardi soir (heure de l’Est) et aucun accord de cessez-le-feu n’étant en vigueur.

Lorsque le prix du pétrole reste élevé, les investisseurs cessent de considérer le conflit comme un simple événement géopolitique. Le marché commence alors à intégrer des effets indirects, tels que la hausse des coûts de transport, la persistance de l’inflation et la réduction des marges de manœuvre en matière de politiques économiques.

Trump a rendu la situation plus difficile à ignorer pour les marchés. Ses dernières déclarations ont directement lié la prochaine phase du conflit au détroit d’Ormuz, fixant un ultimatum à mardi soir et brandissant la menace de nouvelles frappes contre les infrastructures iraniennes si le passage n’est pas rétabli.

President Trump threatened to rain ‘hell’ on Tehran if it did not make a deal and reopen the Strait of Hormuz by his April 7 deadline, as he praised US special forces who rescued an airman in a high-risk mission from deep inside Iran https://t.co/1D0whPbsMRpic.twitter.com/sCCcAEcDBj

Dans le même temps, il a laissé la porte ouverte à un accord. Ce mélange de pression et de diplomatie conditionnelle explique en partie pourquoi les opérateurs hésitent à voir la prime pétrolière s’estomper trop rapidement. Chaque allusion à la négociation apporte un soulagement temporaire, mais toute position plus ferme ramène le prix du brut, le dollar et, plus généralement, le sentiment de risque vers une stratégie défensive.

Markets recoiled as war jitters over Iran deepened, with stocks sliding, oil surging well over $100 per barrel and the dollar firming after US President Trump dashed hopes for clarity on when the Middle East conflict might end https://t.co/O6kuzQd3d4pic.twitter.com/jkY8zyPZ8K

Cela éclaircit également la situation pour le reste de la semaine. L’attention ne se porte plus seulement sur la guerre en général, mais aussi sur la question de savoir si le détroit lui-même deviendra l’élément déclencheur de la prochaine étape. Si la rhétorique s’apaise et que la diplomatie progresse, le prix du pétrole brut pourrait baisser et les actifs à risque se stabiliser.

Si l’échéance est dépassée sur le même ton agressif, le marché sera plus enclin à considérer la hausse des prix du pétrole comme un problème inflationniste durable plutôt que comme une simple flambée géopolitique passagère. Cela maintiendra la pression sur les actions, soutiendra l’USDX et donnera à l’indice PCE et à l’IPC de base une importance accrue.

Une bonne nouvelle pour l’emploi qui apaise les craintes de croissance, mais qui durcit le cadre politique

Les créations d’emplois non agricoles en mars se sont établies à 178 000, contre une prévision médiane de 65 000. Le chiffre de janvier a été révisé à la hausse à 160 000, tandis que celui de février a été révisé à la baisse à -133 000. Si le résultat global semble encourageant, la situation sous-jacente est plus contrastée. Les révisions combinées indiquent une accélération plutôt qu’une progression.

Les données relatives aux ménages complexifient la situation. La population active a diminué et l’emploi total a reculé, tandis que le chômage a légèrement baissé. La croissance des salaires s’est poursuivie, mais à un rythme plus lent, et la durée moyenne du travail hebdomadaire a diminué, une tendance souvent observée avant une hausse des licenciements.

Cette situation modifie l’équilibre macroéconomique. La croissance de l’emploi reste positive et le chômage demeure faible, ce qui réduit le risque de récession imminente liée au marché du travail. Parallèlement, un choc énergétique accroît le risque d’inflation et complique toute perspective d’assouplissement monétaire à court terme.

La date limite de mardi à 20h00 HE est la première porte d’entrée pour Risk

Les pourparlers de paix avec l’Iran, mardi à 20h00 heure de l’Est, constituent le premier événement susceptible de redéfinir l’orientation de la semaine. Quatre grandes perspectives s’offrent aux marchés :

Une désescalade et une amélioration des signaux à Hormuz pourraient faire chuter fortement le prix du pétrole brut et faire remonter les contrats à terme sur actions.

Une ouverture stable permet un bref répit suite à la publication des chiffres de l’emploi non agricole, tandis que le niveau d’énergie reste élevé.

Une escalade des prix à l’approche de l’échéance pourrait faire grimper à nouveau le prix du pétrole brut et exercer une pression sur les actifs à risque, notamment dans les secteurs sensibles aux taux d’intérêt et de consommation.

Une ouverture nerveuse et plus faible peut se développer même sans nouvelle escalade, les traders réduisant progressivement leur prise de risque jusqu’à l’échéance.

Cette semaine ne commence pas avec l’IPC. Elle commence avec la question de savoir si la prime pétrolière va augmenter ou se contracte.

Pour en savoir plus sur Trump et sur l’impact de ses déclarations sur les marchés, cliquez ici.

L’indice PCE de base et l’IPC déterminent si le choc pétrolier se propage.

Jeudi, l’indice des prix PCE de base américain devrait croître de 0,4 % en glissement mensuel, comme prévu précédemment, tandis que le PIB final devrait croître de 0,7 % en glissement trimestriel, comme prévu précédemment. Vendredi, l’IPC américain devrait croître de 3,4 % en glissement annuel, comme prévu précédemment (2,4 %).

Les données sur l’inflation prennent un tout autre sens lorsque le prix du pétrole brut reste élevé. Des chiffres encourageants peuvent raffermir les taux d’intérêt et soutenir le dollar. Des chiffres plus faibles peuvent permettre aux actifs à risque de se stabiliser, mais ce répit tend à s’estomper si le prix du pétrole demeure élevé.

Lectures croisées sur les actifs pour bien démarrer la semaine

Le dollar reste l’indicateur le plus fiable en matière de positionnement défensif lorsque le marché intègre un risque contradictoire et une orientation politique haussière prolongée. L’or demeure tiraillé entre la demande de valeur refuge et un dollar plus ferme. Les actions tentent de rebondir, mais les risques liés au pétrole et à l’inflation freinent cette progression. Les cryptomonnaies se comportent comme des actifs à risque, leur prochaine impulsion étant conditionnée par l’orientation du début de semaine : soulagement ou tension.

Symboles clés à surveiller

USDX | USPétrole | XAUUSD | SP500 | BTCUSD

Événements clés à suivre

Date

Devise

Événement

Prévision

Précédent

Remarques de l’analyste

7 avril

USD

Résultat des pourparlers de paix avec l’Iran (20h HNE)

N / A

N / A

La réaction du pétrole donnera le ton de la semaine pour l’USDX et le risque.

8 avril

NZD

Taux de change officiel

2,25%

2,25%

Suivez les indications concernant la volatilité du NZD, et non la position elle-même.

9 avril

USD

Indice des prix PCE de base m/m

0,40%

0,40%

Une impression ferme soutient l’USDX et maintient les taux stables.

9 avril

USD

PIB final trimestriel

0,70%

0,70%

Confirme la dynamique de croissance induite par le choc pétrolier.

10 avril

USD

IPC année/année

3,40%

2,40%

Un IPC élevé peut rapidement accentuer le ton d’une hausse durable.

Pour une vue d’ensemble des événements économiques à venir, consultez le calendrier économique de VT Markets.

Principaux mouvements de la semaine

USDX

Le prix reste stable, les opérateurs intégrant l’échéance de mardi à 20h HNE dans leurs anticipations de taux.

L’indice PCE de base de jeudi est le premier point de contrôle de l’inflation avant la réinitialisation hebdomadaire de l’IPC.

Un climat pétrolier plus apaisé après les pourparlers de paix serait le moyen le plus clair d’adoucir l’offre.

USOil

Les prix restent élevés en raison des craintes liées à l’approvisionnement, notamment concernant le terminal d’Ormuz et l’échéance de mardi.

Un titre annonçant une désescalade peut déclencher un repli rapide, mais il faut qu’il y ait suivi.

Si le prix du pétrole brut se maintient au-dessus de 110 $ jusqu’à l’IPC, le risque d’inflation demeure présent sur l’ensemble des actifs.

XAUUSD

Le cours de l’or a baissé, la vigueur du dollar américain et les rendements ayant réduit les espoirs d’une baisse des taux.

Les gros titres du mardi sont importants car le pétrole est le principal moteur des mesures de protection contre l’inflation.

L’IPC peut rapidement modifier la demande s’il confirme des pressions inflationnistes plus générales.

BTCUSD

La paire BTCUSD reste sensible à l’actualité, les risques macroéconomiques influençant l’appétit pour les liquidités.

Un ralentissement de l’inflation après l’IPC serait un facteur favorable si le prix du pétrole baissait également.

Une nouvelle flambée des prix du pétrole tend à durcir les conditions et à accroître l’exposition aux risques.

SP500

Les tentatives de reprise se heurtent à un plafond de verre tant que le prix du pétrole brut reste élevé et que l’IPC plane.

Une voie de soulagement s’ouvre avec le refroidissement du pétrole après l’issue des pourparlers de paix de mardi.

Une hausse prolongée de l’IPC peut relancer le marché des marchés à taux élevés et limiter la poursuite de la hausse des actions.

Conclusion

Cette semaine suit le même schéma : le pétrole d’abord, puis l’inflation, et enfin les taux d’intérêt. Les pourparlers de paix avec l’Iran, mardi à 20h00 HNE, constituent le premier véritable déclencheur, car ils peuvent atténuer ou prolonger la prime de risque sur le pétrole brut qui influence la tendance générale des marchés d’actifs.

Si le prix du pétrole reste élevé jusqu’à la publication de l’indice PCE de base de jeudi et de l’IPC de vendredi, les marchés auront plus de mal à anticiper une politique d’assouplissement monétaire claire, ce qui maintiendra le USDX soutenu et limitera la confiance dans le SP500 et les risques à bêta élevé.

Si les gros titres se calment et que les données sur l’inflation sont plus modérées que prévu, le marché pourra se tourner vers un soulagement, mais la charge de la preuve incombe aux producteurs de pétrole et aux auteurs des chiffres de l’inflation.

Créez dès aujourd’hui un compte VT Markets en direct pour accéder aux fonctionnalités de notre plateforme, notamment aux analyses de marché et au contenu pédagogique.

Veuillez noter que les dividendes des produits suivants seront ajustés en conséquence. Les dividendes des indices seront exécutés séparément via un relevé de solde directement sur votre compte de trading, et le commentaire sera au format suivant : “Div & Nom du produit & Volume net”.

Veuillez consulter le tableau ci-dessous pour plus de détails :

Les données ci-dessus sont fournies à titre de référence uniquement, veuillez consulter le logiciel MT4/MT5 pour des informations précises.

Pour toute information complémentaire, n’hésitez pas à contacter info@vtmarkets.com.

AUD/JPY s’est échangé près de 111,80 lors de la séance asiatique de mercredi, en restant bien orienté tout en se maintenant au-dessus de la moyenne mobile exponentielle (EMA, une moyenne mobile qui donne plus de poids aux cours récents) à 100 jours, vers 107,50. Le scénario reste soutenu par le RSI (indice de force relative, un indicateur qui mesure la vitesse et l’ampleur des variations de prix) autour de la zone 55–59. Un premier support se situe à 111,00, avec une résistance vers 112,50.

Le mouvement s’explique par la hausse du dollar australien face au yen, dans un contexte d’appétit pour le risque en amélioration après que Donald Trump a déclaré accepter de suspendre pendant deux semaines les bombardements et attaques contre l’Iran, si Téhéran rouvre le détroit d’Ormuz. Le ministre iranien des Affaires étrangères, Seyed Abbas Araghchi, a indiqué qu’un passage sûr dans le détroit « sera possible » pendant ces deux semaines grâce à une coordination avec les forces armées iraniennes, sous réserve de limites techniques.

L’appétit pour le risque soutient l’AUD/JPY

La baisse de la demande pour les valeurs refuges (actifs recherchés en période d’incertitude) a pesé sur le yen, même si la crainte d’une intervention japonaise pourrait limiter son affaiblissement. Le principal responsable japonais des changes, Atsushi Mimura, a déclaré que les autorités pourraient prendre des mesures « décisives » si des mouvements spéculatifs (déplacements de prix jugés excessifs et rapides) persistent.

Sur le plan technique, les cours restent dans la moitié supérieure des bandes de Bollinger (enveloppes autour du prix qui reflètent la volatilité, c’est‑à‑dire l’ampleur des variations), encore larges. Une cassure sous 111,00 pourrait ouvrir la voie vers 110,00 puis 109,00, proche de la bande basse, tandis que les résistances se situent à 112,61 et 113,15.

La trajectoire du yen dépend de l’économie japonaise, de la politique de la Banque du Japon (BoJ), de l’écart de rendement (différence de taux d’intérêt, notamment sur les obligations à 10 ans) entre le Japon et les États‑Unis, ainsi que du sentiment de marché. La politique très accommodante de la BoJ entre 2013 et 2024 a affaibli le yen. Le changement opéré en 2024, avec une sortie progressive de cette politique, a réduit l’écart de rendement à 10 ans.

Stratégies sur options pour une hausse plafonnée

Il faut toutefois rester prudent, car le mouvement repose sur un accord géopolitique fragile. Acheter des options d’achat (call, un contrat qui donne le droit d’acheter à un prix fixé) à courte échéance, avec un prix d’exercice (strike, le prix fixé dans le contrat) autour de 112,50 et une échéance fin avril ou début mai, permet de viser la hausse tout en limitant strictement la perte maximale.

La volatilité implicite (niveau de volatilité attendu par le marché et intégré dans le prix des options) sur les options à un mois est remontée à 12,8 %, reflétant cette incertitude et rendant pertinentes les stratégies à risque défini.

La menace d’intervention des autorités japonaises pour soutenir le yen limite le potentiel de hausse. L’intervention du ministère des Finances fin 2022, lorsque l’USD/JPY avait franchi 150, rappelle leur volonté d’agir contre une baisse trop rapide de la monnaie. Les derniers chiffres de l’inflation nationale (CPI, indice des prix à la consommation) au Japon pour mars 2026, à 2,4 %, confortent aussi une normalisation graduelle de la politique de la BoJ, ce qui peut freiner ce cross à plus long terme.

Côté australien, les données récentes de balance commerciale (différence entre exportations et importations) ont montré un excédent plus faible qu’attendu, en partie à cause du léger repli du prix du minerai de fer sur le dernier trimestre. Cela suggère que la hausse de l’AUD pourrait manquer de soutien économique pour dépasser nettement 113,50 sans nouveaux catalyseurs.

Avec ces forces opposées, on peut envisager des stratégies profitant d’une volatilité élevée et d’un marché en range (évolution dans une fourchette). Vendre un spread de calls baissier (bear call spread : vendre un call et acheter un call plus haut pour plafonner le risque) avec le strike vendu au-dessus de 113,00 peut être une façon de miser sur un rallye limité par les craintes d’intervention et des indicateurs australiens moins porteurs. Cette stratégie vise à encaisser une prime (le prix reçu pour vendre l’option), tout en restant protégé contre une hausse imprévue.

Créez votre compte réel VT Markets et commencez à trader dès maintenant.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Le NZD/USD a progressé pour une troisième séance après avoir touché 0,5700 en Asie, puis grimpé mercredi vers un plus haut d’environ deux semaines après des informations sur un cessez-le-feu entre les États-Unis et l’Iran. La paire est restée au-dessus de 0,5800 et a peu réagi à la décision de la Reserve Bank of New Zealand (RBNZ).

La RBNZ a maintenu l’Official Cash Rate à 2,25% pour une deuxième réunion consécutive, comme prévu, en invoquant l’incertitude sur les perspectives de croissance et d’inflation liée à la guerre avec l’Iran. L’impact sur le dollar néo-zélandais a été limité, l’attention se portant sur la conférence de presse de la gouverneure, la Dr Anna Breman. *(L’Official Cash Rate est le taux directeur : le taux de référence fixé par la banque centrale, qui influence les taux des prêts et de l’épargne.)*

Titres sur le cessez-le-feu : amélioration de l’appétit pour le risque

Le président américain Donald Trump a déclaré que des frappes militaires prévues contre l’Iran seraient suspendues pendant deux semaines si Téhéran acceptait une ouverture immédiate et sûre du détroit d’Ormuz. Le ministre iranien des Affaires étrangères Seyed Abbas Araghchi a indiqué que l’Iran mettrait fin à ses opérations défensives si les attaques contre le pays cessaient.

M. Araghchi a aussi déclaré qu’un passage sûr par cette voie maritime serait possible pendant deux semaines, ce qui a entraîné une forte baisse des prix du pétrole et a réduit les craintes d’inflation. Cela a diminué les attentes d’une hausse de taux de la Réserve fédérale américaine et a pesé sur le dollar, soutenant le NZD/USD. *(L’appétit pour le risque désigne la volonté des investisseurs d’acheter des actifs plus risqués, comme des devises liées à la croissance. Une hausse de taux est une augmentation des taux directeurs.)*

Nous nous souvenons du bref mouvement « prise de risque » sur le NZD/USD l’an dernier après le cessez-le-feu temporaire en 2025. Le marché avait poussé la paire vers 0,5800, mais le contexte est aujourd’hui différent. Le taux directeur de la RBNZ n’est plus à 2,25% : il est maintenu à un niveau élevé de 5,50% depuis plus d’un an. *(Un niveau « restrictif » signifie un taux élevé destiné à freiner la demande et donc l’inflation.)*

Cet environnement de taux élevés répond à une inflation intérieure persistante qui, selon Stats NZ, atteignait encore 3,8% en rythme annualisé au premier trimestre 2026, au-dessus de l’objectif de la RBNZ. La vigueur du kiwi dépend donc davantage de cet écart de rendement que des simples mouvements d’humeur du marché. *(L’écart de rendement est la différence de taux d’intérêt entre deux pays, ce qui peut rendre une devise plus attractive.)*

Politiques des banques centrales : une paire cantonnée à une fourchette

La situation du dollar américain a aussi changé : la Réserve fédérale a maintenu son taux au-dessus de 5% pour contenir sa propre inflation. Cela contraste avec 2025, lorsque les nouvelles sur le cessez-le-feu avaient réduit les anticipations de relèvement. Un taux américain élevé soutient le dollar, ce qui rend le NZD/USD plus susceptible d’évoluer dans une fourchette sous l’effet de politiques monétaires concurrentes. *(Une paire « en range » évolue entre des niveaux de prix sans tendance nette. La politique monétaire correspond aux décisions de taux et de liquidité d’une banque centrale.)*

Le contexte géopolitique constitue un autre facteur : la baisse temporaire du pétrole observée en 2025 est loin. Les tensions au Moyen-Orient ont maintenu le Brent proche de 90 dollars le baril début 2026, alimentant les craintes d’inflation mondiale. Cet environnement incite à la prudence et conforte l’idée de taux élevés plus longtemps. *(Le Brent est un pétrole de référence mondial. « Plus longtemps » signifie que les banques centrales garderaient des taux élevés sur une période prolongée.)*

Dans ce cadre, les opérateurs peuvent envisager des options pour exploiter la volatilité autour des principales publications d’inflation en Nouvelle-Zélande et aux États-Unis. Une stratégie de type straddle sur le NZD/USD peut permettre de profiter d’un mouvement marqué dans un sens ou dans l’autre après l’indice des prix (CPI), sans parier sur la direction. *(Une option est un contrat donnant le droit d’acheter ou vendre à un prix fixé. La volatilité mesure l’ampleur des variations de prix. Un straddle consiste à acheter une option d’achat et une option de vente au même prix d’exercice et échéance. Le CPI est l’indice des prix à la consommation.)*

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets