Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Les constructeurs automobiles chinois prennent une place croissante sur le marché mondial des véhicules électriques (VE, voitures fonctionnant à l’électricité). Les exportations progressent vers l’Europe, l’Asie du Sud-Est et l’Amérique latine. La Chine s’impose grâce à ses coûts bas, mais aussi grâce à des avancées technologiques. L’arrivée de la recharge plus rapide et de batteries plus performantes change la perception des VE chinois. Le prix reste un atout, mais la technologie devient un facteur de différenciation.

La dynamique des exportations de VE chinois est forte, mais le secteur fait face à plusieurs obstacles. Les marques chinoises ont encore du mal à sortir de l’image « bas de gamme » et à s’imposer sur le haut de gamme en Amérique du Nord et en Europe. Par ailleurs, les tensions commerciales et la hausse du prix du lithium peuvent freiner la croissance. Pour réussir à l’international, les marques chinoises devront répondre à ces risques.

La montée en puissance de la Chine dans le VE s’explique notamment par l’essor rapide des exportations. Sur un an, elles ont bondi de 50%, surtout vers l’Europe et l’Asie du Sud-Est. Cela soutient la croissance du secteur, alors que les marques chinoises gagnent des parts de marché sur des zones longtemps dominées par les constructeurs occidentaux et japonais. Même si les expéditions de VE et de véhicules à « nouvelle énergie » (NEV, catégorie chinoise qui inclut les VE et, selon les définitions, des hybrides rechargeables) progressent, les voitures à moteur essence représentent encore une large part des volumes exportés.

Il ne s’agit plus seulement de volumes. Les modèles exportés gagnent en technologie et ne se résument plus à un prix bas. Cela se voit en Europe, où BYD et NIO progressent avec des modèles bien équipés, proposant notamment une recharge très rapide et des batteries offrant une grande autonomie (distance parcourue avec une charge).

Le succès chinois s’explique aussi par la maîtrise de la chaîne d’approvisionnement des batteries (l’ensemble des étapes, de l’extraction des matières premières à la fabrication). Contemporary Amperex Technology Co. Limited (CATL), premier fabricant mondial de batteries pour VE, joue un rôle central. Ses innovations, comme la recharge ultra-rapide et les systèmes de stockage d’énergie (batteries utilisées pour stocker l’électricité, par exemple pour les réseaux), soutiennent l’avance technologique chinoise. Les derniers résultats de CATL ont dépassé les attentes malgré un ralentissement des ventes de VE en Chine, grâce à la bonne tenue de l’activité stockage d’énergie.

Au-delà de la technologie, CATL et d’autres groupes chinois investissent plus de 4,4 milliards de dollars dans la chaîne complète, y compris dans des mines de lithium, pour réduire les coûts et sécuriser l’approvisionnement. L’objectif est de limiter l’impact de prix du lithium instables, qui peuvent augmenter le coût de production des VE.

Le prix des batteries, qui représente une part importante du coût d’un VE, recule malgré la hausse de certaines matières premières. Sur dix ans, le coût est passé de plus de 400 dollars par kWh à environ 108–115 dollars par kWh. Le kWh (kilowattheure) mesure la capacité d’énergie d’une batterie. La baisse atteint environ 14% sur un an, grâce aux économies d’échelle (production en très grands volumes) et à l’amélioration de la chimie des cellules (composition des matériaux pour augmenter la performance et réduire le coût).

Le lithium reste déterminant, mais l’amélioration de l’efficacité industrielle permet aux constructeurs chinois de rester compétitifs, malgré des prix des matières premières instables.

Les prix du lithium sont très instables. Ils ont doublé début 2026, ce qui met sous pression les coûts de fabrication des batteries. Les industriels chinois cherchent à limiter l’impact en ajustant la chimie des batteries et en renforçant l’intégration verticale (contrôler plusieurs étapes, de la matière première à la production). Les investissements de CATL dans l’accès aux matières premières réduisent l’exposition aux variations de prix. La hausse du lithium pousse aussi vers des chimies alternatives, comme le LFP (lithium-fer-phosphate), une technologie de batterie souvent moins coûteuse et généralement plus stable, avec moins de dépendance aux hausses de prix. Cela illustre la capacité d’adaptation de la Chine face aux tensions sur les coûts, tout en poursuivant l’innovation.

Malgré ces progrès, l’industrie chinoise du VE fait face à des obstacles susceptibles de limiter ses ambitions mondiales.

Les perspectives du VE chinois restent favorables, portées par les exportations, les avancées sur les batteries et un avantage de coût. Les risques existent : image de marque, concurrence sur le haut de gamme, géopolitique et hausse des matières premières.

Points clés à suivre :

Avec l’évolution du marché du VE, certaines valeurs peuvent profiter de ces changements ou en souffrir. Les constructeurs sont au cœur du mouvement : Tesla, BYD, Ford et GM sont à surveiller, dans un contexte de hausse des coûts et de concurrence accrue.

Pourquoi les VE chinois gagnent-ils en popularité à l’international ?

Ils progressent grâce à des prix compétitifs, davantage de technologie et des exportations en hausse vers l’Europe et l’Asie du Sud-Est. Ils combinent des coûts plus faibles et des équipements modernes, ce qui les rend plus compétitifs face aux marques historiques.

Comment la hausse des prix du lithium affecte-t-elle le secteur ?

Le lithium renchérit directement le coût des batteries, qui pèsent lourd dans le coût total d’un VE. Si le lithium monte, les constructeurs peuvent augmenter leurs prix de vente, ce qui peut réduire la demande, surtout sur les marchés où le prix est déterminant.

Quel est le rôle de CATL sur le marché mondial du VE ?

CATL, premier fabricant mondial de batteries, fournit des batteries à des constructeurs dans le monde entier. Sa capacité à innover et à sécuriser ses coûts de matières premières est importante pour la croissance du marché du VE.

Quel impact les tensions géopolitiques peuvent-elles avoir sur les exportations chinoises ?

Des droits de douane et d’autres barrières commerciales peuvent freiner l’entrée des VE chinois sur des marchés clés, comme les États-Unis et l’Europe. Cela peut réduire les volumes vendus et ralentir l’expansion internationale.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Points clés

Le brut recule, car le marché efface une partie de la prime de guerre (surcoût intégré aux prix en raison du risque de conflit) accumulée en mars. Un cessez-le-feu de 10 jours entre Israël et le Liban et de nouvelles discussions sur d’éventuels échanges entre les États-Unis et l’Iran réduisent la peur d’un emballement et donc les achats de précaution. Le Brent repasse ainsi sous 100 $ et le WTI revient vers le bas des 90 $.

Ce repli ressemble davantage à une réévaluation du risque qu’à un retour à la normale. Les opérateurs ne considèrent plus chaque titre comme un pas automatique vers l’escalade, mais ils n’anticipent pas non plus un rétablissement complet des flux d’énergie dans le Golfe. Le marché s’éloigne donc des sommets de mars, sans basculer dans une tendance franchement baissière.

À court terme, la prudence reste de mise: la volatilité (variations rapides des prix) devrait rester dictée par l’actualité, avec des cours soutenus au-dessus des niveaux d’avant-guerre.

La baisse reste limitée parce que le blocage sur le marché physique n’est pas résolu. Le détroit d’Ormuz reste central: il fait transiter environ un cinquième de l’offre mondiale et sa perturbation continue de déplacer les routes d’acheminement, d’augmenter les coûts de transport maritime et de renchérir l’assurance.

ING estime l’interruption à environ 13 millions de barils par jour d’offre affectée.

Autrement dit, la détente diplomatique peut faire baisser les prix, sans provoquer d’effondrement. Les opérateurs veulent des signes d’une réouverture durable avant de considérer que le choc d’offre est terminé. D’ici là, chaque annonce de cessez-le-feu retire une partie de la prime de risque, mais pas la totalité.

Les prix reflètent une distinction simple: l’accalmie politique aide, mais le retour à la normale des livraisons compte davantage. Même si les négociations se poursuivent, le brut reste soutenu tant que le transport maritime reste irrégulier et que les stocks hors du Golfe doivent compenser davantage.

Voilà pourquoi la faiblesse récente est restée ordonnée. Les opérateurs vendent plus volontiers les poussées, mais n’intègrent pas encore une chaîne d’approvisionnement totalement rétablie (ensemble des étapes entre la production et la livraison). Les frictions sur le marché physique maintiennent un plancher sous les cours.

Un pétrole moins cher soutient les actifs risqués (actions et autres placements sensibles à la conjoncture), car cela atténue le choc d’inflation qui durcissait les conditions financières. On le voit via les actions et un dollar un peu moins ferme.

Dans le même temps, le brut reste bien au-dessus des niveaux qui signaleraient un marché de l’énergie pleinement normalisé, ce qui laisse moins de marge aux banques centrales pour assouplir leur politique.

Le mouvement actuel compte pour deux raisons. D’abord, il réduit la crainte immédiate de stagflation (croissance faible avec inflation élevée). Ensuite, la tension sur l’offre reste suffisante pour éviter un excès d’optimisme. C’est ce mélange qui explique un repli des sommets, tout en gardant des prix élevés.

Le CL-OIL évolue autour de 89,64, poursuivant un repli après une forte correction depuis un récent pic proche de 119,43. Le prix se stabilise vers le bas de sa zone récente. La baisse a été régulière, et les derniers mouvements suggèrent une recherche de point bas (zone où les ventes ralentissent), mais la dynamique haussière reste faible.

D’un point de vue technique, la configuration ressemble à une correction baissière de court terme dans une tendance de fond haussière. Le prix se situe sous les moyennes mobiles (moyenne des prix sur une période, utilisée pour lisser les fluctuations) à 5 jours (91,45) et 10 jours (97,01), toutes deux orientées à la baisse et jouant un rôle de résistance dynamique (niveau qui se déplace dans le temps et qui freine les hausses).

La moyenne mobile 20 jours (97,43) se situe juste au-dessus, renforçant une zone de résistance et indiquant que la pression vendeuse domine à court terme.

Niveaux clés à surveiller:

Le pétrole oscille juste au-dessus du support 89,30. Une cassure sous ce niveau pourrait ouvrir la voie vers 87,15, avec un risque de baisse supplémentaire si les ventes s’accélèrent.

À la hausse, 91,50 joue le rôle de résistance immédiate. Un retour au-dessus pourrait déclencher un rebond vers 97,00, mais il faudrait des signaux plus solides pour parler de retournement de tendance.

Au total, le CL-OIL reste en phase de correction avec une dynamique baissière (avantage aux vendeurs) encore présente, le marché digérant la hausse précédente. Le prochain mouvement dépendra surtout de la tenue, ou non, du support 89,30.

La suite dépend d’une amélioration concrète des flux dans le Golfe, ou d’une simple pause des tensions. À suivre: le rythme de navigation via Ormuz, le ton d’éventuels échanges États-Unis–Iran le week-end, et la capacité du Brent à rester sous 100 $ sans raviver les inquiétudes sur l’offre. Si la confiance sur les flux s’améliore, le brut peut continuer de se détendre. Si les discussions s’enlisent et que le transport reste contraint, le repli actuel pourrait paraître excessif.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Points clés

BRP occupe une place à part dans le secteur de la consommation discrétionnaire (achats non indispensables, liés au confort et aux loisirs). Ses produits ne sont pas essentiels, mais ils relèvent du « plaisir » et du statut. L’action sert donc d’indicateur de la confiance réelle des ménages.

La consommation des ménages ralentit rarement de façon uniforme. Elle se fragmente : selon le niveau de revenus et le type d’achat, l’ajustement n’a pas la même vitesse. Les actions de marques haut de gamme « non essentielles » deviennent alors de bons thermomètres de l’économie.

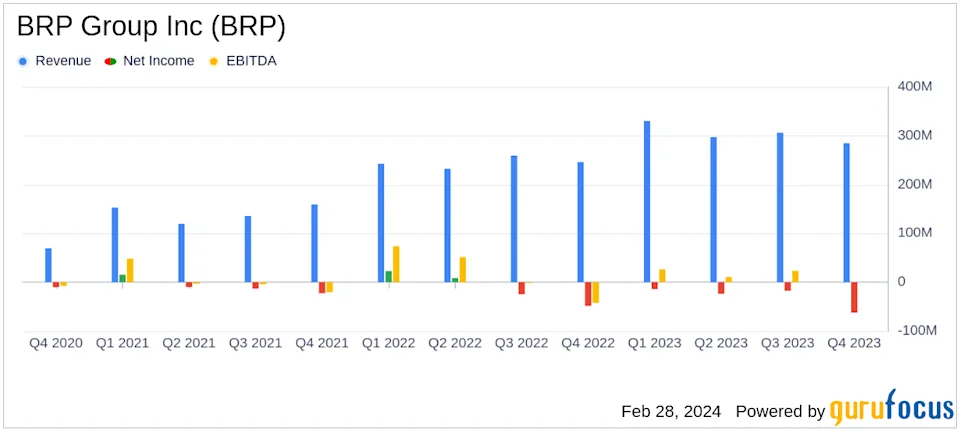

Des entreprises comme BRP Inc illustrent bien ce mécanisme. Le groupe vend des véhicules de loisirs et des équipements récréatifs : des achats coûteux, davantage liés au mode de vie et à la confiance qu’à la nécessité. Les derniers résultats, dont un chiffre d’affaires trimestriel de 2,46 Md CAD (dollars canadiens) en hausse de 16% sur un an, montrent que la demande existe encore, mais qu’elle change de nature.

Source : Yahoo Finance

L’enjeu dépasse BRP : les dépenses « premium » peuvent-elles rester solides alors que les conditions financières se durcissent (crédit plus cher, règles d’octroi plus strictes) ?

La « résistance » des dépenses premium est souvent mal comprise. Cela ne veut pas dire que la demande reste forte partout. Cela veut dire qu’elle réagit différemment.

Les ménages à hauts revenus sont en général moins sensibles aux difficultés de court terme. Leurs achats dépendent davantage de leur patrimoine (actions, immobilier) et de leur perspective financière à long terme que de contraintes immédiates de revenu. Les marques haut de gamme tiennent donc souvent plus longtemps lors d’un ralentissement.

Mais les signaux récents suggèrent que même ce segment commence à s’ajuster. Des groupes comme Diageo, leader des spiritueux premium, subissent des pressions : les consommateurs trient davantage, surtout là où les budgets « plaisir » se resserrent.

Résultat : une demande à plusieurs vitesses. Les achats ne s’effondrent pas, mais deviennent moins réguliers. Certaines catégories résistent mieux que d’autres, et la croissance devient plus difficile à maintenir.

Les taux d’intérêt sont un moteur majeur de ce basculement. Quand le coût de l’emprunt augmente, les ménages perdent de la marge de manœuvre, surtout pour les achats coûteux financés à crédit.

Dans les véhicules de loisirs, l’effet est direct : des mensualités plus élevées réduisent l’accessibilité, allongent le délai de décision et rendent les acheteurs plus prudents. Pour les biens premium et les dépenses de style de vie, l’impact est plus indirect, mais réel.

Les ménages deviennent plus sélectifs : achats reportés, priorités revues, budget « non essentiel » réévalué. La demande ne disparaît pas, mais son calendrier et son intensité changent.

Pour les traders, le signal est utile : les actions sensibles aux taux réagissent souvent avant les statistiques macroéconomiques, car elles reflètent rapidement les changements de comportement.

À mesure que les anticipations de taux évoluent, les traders suivent ces effets sur de nombreuses actions. Les CFD (contrats sur différence : produits dérivés permettant de spéculer sur la hausse ou la baisse sans détenir l’action) sur actions proposés sur la plateforme VT Markets donnent accès à des entreprises exposées aux mêmes forces macroéconomiques.

Le contexte actuel s’explique aussi par le pic de demande pendant la pandémie. Entre 2020 et 2022, une partie des dépenses s’est déplacée vers les biens, notamment ceux liés aux activités de plein air et au style de vie.

Source : BRP

Cette phase a soutenu la croissance des segments premium : demande élevée, capacité à augmenter les prix (pouvoir de fixation des prix) et gain accéléré de nouveaux clients.

Mais ce boom a aussi « avancé » des achats futurs : des consommateurs ont acheté plus tôt que prévu, créant ensuite un creux.

Aujourd’hui, le marché s’ajuste : la croissance ralentit, les cycles de remplacement s’allongent (on garde le produit plus longtemps), et les nouveaux acheteurs arrivent moins vite. Ce n’est pas forcément un signe de faiblesse, mais un retour vers des niveaux plus durables.

On observe des schémas comparables ailleurs : des produits de loisirs aux biens premium, et même dans la technologie, de nombreux secteurs recalibrent après une croissance exceptionnelle.

Quand la demande se normalise, l’enjeu devient la gestion de la transition.

Le niveau de stocks est un indicateur clé. Si les produits se vendent moins vite, les stocks montent, ce qui met sous tension la chaîne d’approvisionnement. À terme, cela peut conduire à des remises et à une baisse des marges (réduction du bénéfice par unité vendue) si ce n’est pas maîtrisé.

Chez BRP, les données récentes signalent des progrès : les stocks en Amérique du Nord reculent de 17% sur un an. Cela suggère que l’entreprise écoule le surplus tout en évitant une guerre des prix.

Source : Securities and Exchange Commission (SEC), le régulateur boursier américain

Le même raisonnement vaut pour l’ensemble des secteurs « lifestyle » premium. Les marques fortes protègent mieux leurs marges, sans être invulnérables. Savoir gérer les stocks sans remises massives fait souvent la différence à ce stade du cycle.

Les taux d’intérêt restent l’un des déterminants les plus directs pour BRP. Comme beaucoup d’achats sont financés, l’accessibilité dépend fortement du coût de l’emprunt. Même une hausse modérée des taux peut augmenter sensiblement les mensualités, et donc le coût total pour le client.

Le mécanisme est clair : si les taux montent, le crédit coûte plus cher, les critères d’acceptation peuvent se durcir, et les ménages hésitent davantage avant un gros achat. Ces effets ne se voient pas toujours tout de suite dans le chiffre d’affaires, mais ils apparaissent dans le terrain.

Les cycles de vente s’allongent, la rotation chez les concessionnaires ralentit (les produits restent plus longtemps en magasin) et les stocks peuvent remonter. Les entreprises répondent parfois par des promotions ou des avantages (remises, financement subventionné) pour relancer la demande. BRP reflète ainsi la manière dont la politique monétaire influence les décisions des ménages.

C’est pourquoi les valeurs sensibles aux taux comme BRP sont souvent suivies avec d’autres actifs macroéconomiques. Les traders qui veulent se positionner face aux mouvements de taux peuvent aussi regarder des actions et indices mondiaux via des CFD sur l’application VT Markets.

Un trait marquant de la période actuelle est l’écart croissant entre catégories de consommateurs.

Les ménages aisés, qui portent une grande partie de la demande premium, résistent davantage. Leurs achats dépendent surtout de la valeur de leur patrimoine et de leurs perspectives à long terme.

À l’inverse, les ménages à revenus intermédiaires subissent des conditions plus tendues : crédit plus cher, épargne de précaution plus faible et hausse des dépenses courantes, ce qui encourage la prudence.

Dans les secteurs discrétionnaires premium, cela crée une dynamique scindée : le haut de gamme peut tenir, tandis que le reste faiblit. Cela modifie le mix produit (répartition entre produits plus chers et moins chers) et la trajectoire de croissance.

Pour les traders, cet écart explique pourquoi certaines valeurs premium restent stables alors que d’autres se dégradent. Le facteur clé n’est pas seulement le revenu, mais la répartition de la solidité financière des ménages.

Il faut suivre l’évolution de ces indicateurs avec le contexte macro. Les tendances de ventes en unités donnent une lecture directe de la demande. Les stocks donnent des signaux précoces d’un ralentissement de la rotation. Les prix et les promotions indiquent si les marges sont sous pression. Les taux d’intérêt restent essentiels pour juger l’accessibilité. Enfin, les enquêtes de confiance des consommateurs aident à mettre en perspective les dépenses non essentielles.

BRP évolue souvent avec la tendance du secteur de la consommation discrétionnaire. Les traders peuvent la suivre avec d’autres valeurs de la distribution et des loisirs pour obtenir une vision plus complète de la demande.

BRP suit souvent la consommation discrétionnaire. Les traders peuvent étudier des opportunités sur la distribution, les loisirs et la consommation mondiale via des CFD sur actions (produits dérivés) chez VT Markets.

Les actions discrétionnaires premium permettent de se positionner sur le comportement des ménages. Elles se situent au croisement de la confiance, du revenu et des conditions financières, ce qui les rend sensibles aux changements de conjoncture.

Elles peuvent servir de baromètre de la confiance « plaisir », illustrer l’impact des taux sur les achats, et montrer comment différents segments de consommateurs s’adaptent.

Elles offrent aussi un point de comparaison avec d’autres secteurs. Alors que ces valeurs reflètent la consommation, la technologie et l’IA (intelligence artificielle : logiciels capables d’exécuter des tâches en apprenant à partir de données) réagissent parfois autrement aux mêmes facteurs macroéconomiques. Comparer ces signaux peut aider à mieux lire le marché.

Les valeurs « lifestyle » premium ne sont pas à l’abri des tensions économiques, mais elles s’ajustent autrement. La demande devient plus sélective plutôt que de disparaître, et la résistance dépend à la fois de la force de la marque et de la situation financière du client.

L’environnement actuel marque le passage d’une demande exceptionnelle à une phase plus équilibrée. Pour les traders, l’essentiel est de comprendre comment cette transition se manifeste selon les secteurs et les catégories de ménages.

Que sont les actions « lifestyle » premium ?

Il s’agit d’entreprises qui vendent des produits non indispensables mais haut de gamme : luxe, alcools premium, équipements de loisirs. Leur performance dépend fortement de la confiance des consommateurs et de leurs habitudes de dépenses.

Pourquoi les marques premium sont-elles affectées par les taux d’intérêt ?

Quand les taux montent, le crédit devient plus cher et le budget disponible baisse. Les ménages reportent alors plus facilement les achats non essentiels, surtout les achats coûteux financés.

Les marques premium résistent-elles mieux en période de ralentissement ?

Elles sont souvent plus résistantes car leurs clients ont des revenus et un patrimoine plus élevés. Mais la demande peut tout de même ralentir si la pression économique s’installe.

Quelles actions reflètent les tendances de dépenses discrétionnaires ?

Les valeurs du luxe, des alcools premium et des produits de loisirs — dont Diageo — donnent souvent des indices sur le comportement global des consommateurs.

Comment aborder les valeurs de consommation premium ?

Les traders suivent souvent un ensemble de valeurs discrétionnaires plutôt qu’une seule entreprise, afin de mesurer les tendances de dépenses et l’état de l’économie.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Bonjour 👋

Bonjour 👋

Scannez le code QR avec votre smartphone pour démarrer un chat avec nous, ou cliquez ici.

Vous n’avez pas l’application ou la version de bureau de Telegram installée ? Utilisez plutôt Telegram Web .