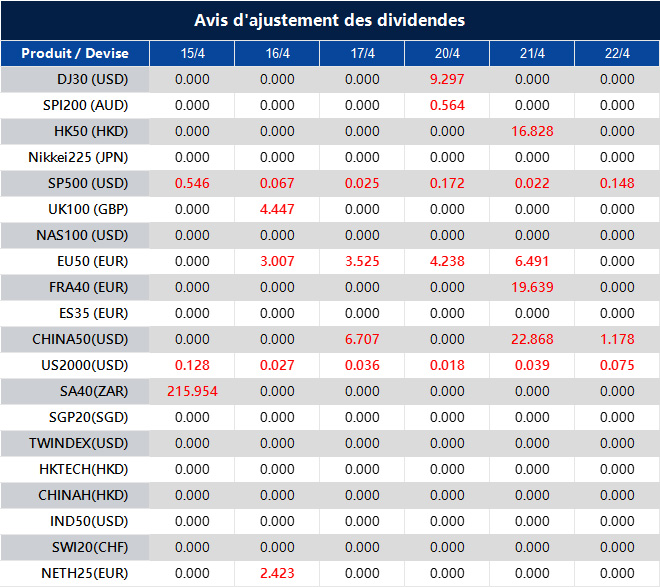

À retenir

- Le pétrole est l’un des moteurs les plus directs de l’inflation, car il pèse sur le transport, la production et les biens du quotidien

- Quand le pétrole monte, la hausse des coûts se propage à l’ensemble de l’économie et augmente les prix payés par les ménages

- Un dollar américain plus faible soutient souvent le pétrole, ce qui entretient la hausse des prix

- Contrairement à l’or (qui protège surtout en période de peur), le pétrole résiste mieux quand l’inflation vient de la croissance ou d’un choc d’offre (baisse de l’offre disponible)

- Le pétrole donne aux traders une exposition immédiate aux anticipations d’inflation (ce que le marché attend pour l’évolution des prix), ce qui en fait un instrument macroéconomique très réactif

- Mais si le pétrole monte trop, il peut freiner la demande et provoquer une récession, ce qui finit par inverser la tendance

Pourquoi le pétrole compte plus que l’or face à l’inflation actuelle

Alors que la valeur réelle de l’argent baisse et que les monnaies perdent du pouvoir d’achat sous l’effet de l’inflation, se couvrir (protéger un portefeuille contre une hausse des prix) devient indispensable.

Si l’or a longtemps dominé le rôle de valeur refuge (actif recherché en période de stress), le pétrole s’impose de plus en plus comme l’actif le plus directement lié à l’inflation. Contrairement à l’or, qui réagit surtout à la peur et à l’incertitude, le pétrole est au cœur de l’économie réelle. Il ne se contente pas de refléter l’inflation: il y contribue.

Dans un contexte de tensions géopolitiques, d’offre d’énergie instable et de politique monétaire (décisions des banques centrales sur les taux et la liquidité) difficile à anticiper, le pétrole n’est plus une simple matière première (ressource physique comme le pétrole, le blé ou le cuivre). Il devient un indicateur en temps réel de l’inflation et un outil pour s’y adapter.

Comment le prix du pétrole alimente-t-il l’inflation mondiale?

Le pétrole est un pilier de l’activité économique mondiale. De l’industrie au transport, son effet traverse presque toute l’économie.

Quand le prix du pétrole augmente, les effets sont rapides et étendus :

- Le coût des carburants augmente (essence, diesel, kérosène)

- Le transport devient plus cher par route, mer et air

- Les coûts de production augmentent dans les usines et les secteurs très consommateurs d’énergie

La hausse se répercute ensuite: des coûts de transport et de production plus élevés arrivent jusqu’aux prix à la consommation, ce qui accentue l’inflation.

En clair: quand le pétrole monte, beaucoup de prix montent aussi.

Les données confirment ce lien. Une hausse de 10% du pétrole peut ajouter environ 0,3% à 0,5% d’inflation dans les économies avancées, avec un effet plus fort dans les pays émergents dépendants des importations d’énergie.

La poussée d’inflation entre 2021 et 2023 en a donné un exemple net. Les coûts de l’énergie ont été un facteur clé des plus hauts niveaux d’inflation depuis des décennies aux États-Unis et en Europe.

Dollar, matières premières et spirale inflationniste

Le rôle du pétrole comme protection contre l’inflation se renforce si l’on regarde le dollar américain.

Comme le pétrole est coté en dollars dans le monde, un dollar plus faible rend le pétrole moins cher pour les acheteurs étrangers, ce qui soutient la demande et fait monter les prix. En parallèle, l’inflation réduit le pouvoir d’achat du dollar, ce qui renforce cette pression haussière.

On obtient une boucle :

- L’inflation affaiblit le dollar

- Un dollar plus faible pousse les prix des matières premières à la hausse

- Un pétrole plus cher alimente encore l’inflation

Dans ce schéma, le pétrole devient aussi une réserve de valeur réelle (un actif capable de préserver le pouvoir d’achat). Contrairement aux monnaies fiduciaires (monnaies sans valeur matérielle, comme l’euro ou le dollar), le pétrole est une ressource physique, guidée par la demande, essentielle à l’économie.

Pétrole vs or: deux protections très différentes

Le pétrole et l’or sont tous deux vus comme des protections, mais ils ne réagissent pas aux mêmes situations.

| Caractéristique | Or (valeur refuge) | Pétrole (protection contre l’inflation) |

| Moteur principal | Peur, crise, instabilité | Croissance et hausse des coûts |

| Contexte de marché | Perte de confiance dans le système | Demande forte ou choc d’offre (baisse soudaine de l’offre) |

| Rôle économique | Réserve de valeur / refuge | Élément central pour produire et transporter |

Référence:

Bleu: or

Bougies: pétrole américain

Nouveau facteur: l’inflation technologique tirée par l’énergie

Un changement important est le lien croissant entre énergie et technologie.

Les centres de données (infrastructures qui hébergent les serveurs et le cloud) consomment beaucoup d’électricité. À mesure que la demande en numérique augmente, la dépendance à l’énergie progresse, encore largement fournie par les énergies fossiles.

Conséquence:

Le coût de la technologie dépend désormais du coût de l’énergie.

Quand l’énergie augmente, les coûts d’exploitation des centres de données montent, puis se répercutent sur les entreprises et, au final, sur les consommateurs. Un secteur autrefois associé à la baisse des prix (désinflation) peut désormais contribuer à l’inflation via la demande d’énergie.

Ce changement de fond renforce le rôle du pétrole dans la dynamique actuelle des prix.

Le pétrole comme instrument de trading

Pour les traders, le pétrole offre une caractéristique rare: une exposition directe et immédiate aux anticipations d’inflation.

Trader le brut, qu’il s’agisse du Brent ou du WTI (deux références de prix du pétrole), ne se résume plus à l’offre et la demande. Le prix intègre aussi :

- Les anticipations d’inflation

- Les perspectives de politique monétaire (probable trajectoire des taux)

- La force des devises, surtout du dollar américain

Autrement dit, trader le pétrole revient souvent à trader la vision du marché sur les pressions de prix à venir.

Une relation inter-marchés (lien entre marchés différents) parmi les plus lisibles apparaît sur USD/CAD (taux de change dollar américain/dollar canadien). Grand exportateur, le Canada profite d’un pétrole plus cher, ce qui soutient le dollar canadien. En parallèle, l’inflation peut peser sur le dollar américain.

Résultat: un pétrole en hausse s’accompagne souvent d’un USD/CAD en baisse.

Référence:

Bleu: USD/CAD

Bougies: pétrole américain

Les devises de pays exportateurs de matières premières (« devises de matières premières ») prolongent ainsi le thème pétrole-inflation.

Les limites du pétrole comme protection

Le pétrole n’est pas une protection parfaite.

À des niveaux extrêmes, il peut passer de moteur de l’inflation à frein pour la croissance. Quand l’énergie devient trop chère, la demande recule, l’activité ralentit et le risque de récession (baisse marquée de l’activité) augmente.

À ce stade:

- La demande baisse

- Le prix du pétrole recule

- Le scénario d’inflation perd en crédibilité

C’est pourquoi les cycles du pétrole sont souvent rapides et se corrigent d’eux-mêmes.

Autre point: des hausses agressives de taux d’intérêt peuvent casser le lien. Des taux plus élevés renforcent le dollar, ce qui renchérit le pétrole pour le reste du monde et réduit la demande, même si l’inflation reste élevée.

On peut alors observer :

une inflation élevée, mais un pétrole en baisse.

L’essentiel

Le pétrole est au centre de l’inflation et continue de l’influencer.

Il reflète l’activité réelle, se transmet aux coûts dans de nombreux secteurs et réagit vite aux changements d’offre, de demande et de politique économique. Contrairement à certaines protections classiques, le pétrole évolue avec le contexte macroéconomique (la toile de fond économique), en reliant géopolitique, attentes de croissance et prix de marché.

Les grandes questions

1) Comment le pétrole agit-il comme moteur direct de l’inflation?

Le pétrole soutient l’activité mondiale et intervient dans la production, le transport et les biens du quotidien. Quand son prix monte, l’essence, le diesel et le kérosène augmentent rapidement. Ces surcoûts se répercutent sur le transport et l’industrie, puis sur les prix payés par les ménages.

2) Pourquoi le pétrole est-il parfois une meilleure protection contre l’inflation que l’or?

Les deux protègent, mais pas contre les mêmes risques. L’or sert surtout en cas de stress financier et de perte de confiance. Le pétrole est plus lié à la croissance et à la hausse des coûts. Comme il pèse directement sur les prix, il peut être un outil plus direct pour traverser une période d’inflation.

3) Quel est le lien entre le dollar américain et le prix du pétrole?

Il existe une boucle de rétroaction (mécanisme qui s’auto-renforce). Le pétrole étant coté en dollars, un dollar plus faible le rend moins cher pour les acheteurs étrangers, ce qui soutient la demande et les prix. En parallèle, l’inflation réduit le pouvoir d’achat du dollar, ce qui peut renforcer la hausse du pétrole. Dans ce contexte, le pétrole peut jouer le rôle de réserve de valeur réelle.

4) Comment les prix de l’énergie influencent-ils la technologie et l’IA?

Les infrastructures numériques, dont le cloud et les centres de données pour l’IA (intelligence artificielle), consomment beaucoup d’énergie. Cela relie davantage le coût de la technologie au coût de l’énergie. Quand l’énergie monte, les coûts d’exploitation augmentent et se répercutent sur les entreprises et les consommateurs. La technologie peut ainsi contribuer à l’inflation via sa consommation d’énergie.

5) Le pétrole peut-il provoquer une récession?

Oui. Si les prix montent trop, ils finissent par réduire la demande et ralentir l’activité. Le risque de récession augmente, la demande de pétrole baisse ensuite et les prix finissent par reculer, ce qui casse le scénario inflationniste.

6) Comment le pétrole influence-t-il la paire USD/CAD?

Le lien est fort car le Canada exporte beaucoup de pétrole. Un pétrole plus cher soutient souvent le dollar canadien. Si, en plus, l’inflation pèse sur le dollar américain, l’USD/CAD tend à baisser.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets