Les contrats à terme E-mini S&P 500 (ES) ont reculé depuis le point bas d’avril 2025 à 6 367, dans un mouvement classé comme la vague (2) selon la théorie des vagues d’Elliott (une méthode d’analyse qui découpe les tendances en phases). Le marché est ensuite reparti à la hausse en vague (3) et a dépassé le sommet de la vague (1) à 7 036,25.

Depuis la fin de la vague (2), la vague ((i)) s’est terminée à 6 653,75. La vague ((ii)) a ensuite corrigé jusqu’à 6 503,75.

Structure des vagues et niveaux clés

La vague ((iii)) a progressé jusqu’à 7 185,75. La vague ((iv)) a ensuite reflué à 7 079,25.

Le mouvement suivant est décrit comme la vague ((v)), censée achever la vague 1 à un degré supérieur (une phase de hausse plus large). Une fois la vague 1 terminée, un repli en vague 2 est attendu pour corriger le cycle parti du point bas du 31 mars 2026, avant une reprise de la tendance haussière.

À court terme, le scénario reste positif tant que 6 367 tient. Les replis devraient prendre la forme de trois ou sept oscillations (succession de mouvements aller-retour).

Les derniers indicateurs macroéconomiques soutiennent cette hausse : le PIB du 1er trimestre (la mesure de la croissance de l’économie) ressort à +2,4%, et l’IPC/CPI (indice des prix à la consommation, qui mesure l’inflation) indique un ralentissement à 3,1%. À très court terme, certains opérateurs peuvent chercher à profiter de cette dernière phase de hausse via des positions acheteuses sur futures (contrats à terme) ou via des options d’achat à courte échéance (call : droit d’acheter à un prix fixé).

Gestion du risque et plan de trading

Nous anticipons toutefois que ce mouvement haussier (vague 1) se termine bientôt, ouvrant la voie à un repli correctif en vague 2. Le VIX (indice de volatilité du CBOE, souvent vu comme un baromètre de la peur sur le S&P 500) est récemment tombé à 15, ce qui traduit un niveau élevé de confiance pouvant se retourner rapidement lors d’une correction. Dans ce contexte, il est prudent d’envisager des prises de bénéfices sur les stratégies haussières et d’étudier l’achat d’options de vente (put : droit de vendre à un prix fixé) pour se couvrir (réduire le risque) ou tirer parti d’un repli attendu dans les prochaines semaines.

Cette correction doit être vue comme une opportunité d’achat importante, et non comme un signal baissier sur la tendance de fond. Le rebond depuis le point bas d’avril 2025 à 6 367 a montré la solidité du marché, à l’image des reprises observées après les fortes baisses de 2022. Nous attendrons donc que ce repli se matérialise avant de reprendre des positions haussières de plus long terme.

Le niveau clé reste le pivot à 6 367 (seuil technique de référence). Tant que tout repli reste au-dessus de ce niveau, la structure haussière demeure valide. Les stratégies doivent intégrer ce seuil comme une limite de risque : une cassure en dessous impliquerait une sortie des positions acheteuses.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 29, 2026 at 8:51 am, by josephine

L’AUD/USD n’est pas parvenu à franchir 0,7200 et a reculé mercredi pendant la séance asiatique, après la publication en Australie de données d’inflation des consommateurs inférieures aux attentes. Cela a pesé sur le dollar australien et a ramené la paire vers 0,7160, un niveau qui tient encore avant la décision du FOMC.

L’incertitude autour des discussions de paix entre les États-Unis et l’Iran a soutenu la demande de dollar américain. La Réserve fédérale (banque centrale des États-Unis) devrait laisser ses taux d’intérêt inchangés à l’issue de sa réunion de deux jours plus tard aujourd’hui. L’attention se portera sur la conférence de presse et les indications de politique monétaire de Jerome Powell.

Une sortie de range est nécessaire pour y voir plus clair

La paire évolue dans le même range (fourchette de fluctuation entre un support et une résistance) depuis environ deux semaines, après une forte hausse depuis le point bas de mars. Les signaux de momentum (indicateurs de force et de vitesse du mouvement des prix) sont contrastés. Une cassure nette de cette zone pourrait être nécessaire pour clarifier la prochaine direction.

Le RSI (indice de force relative, indicateur qui mesure si le marché est plutôt en surachat ou en survente) se situe juste sous 50. L’histogramme du MACD (indicateur de tendance basé sur l’écart entre deux moyennes mobiles, l’histogramme montrant l’accélération ou le ralentissement) s’aplatit après une phase positive. Le support se situe vers 0,7160/0,7150, tandis que la SMA 200 périodes (moyenne mobile simple sur 200 unités de temps, souvent utilisée comme repère de tendance de long terme) proche de 0,7043 constitue un autre niveau à surveiller en cas de baisse plus marquée.

La section d’analyse technique a été réalisée avec l’aide d’un outil d’IA.

Créez votre compte réel VT Markets et commencez à trader dès maintenant.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 29, 2026 at 8:26 am, by josephine

Les prix de l’or en Arabie saoudite ont progressé mercredi, selon les données de FXStreet. L’or s’échangeait à 555,19 SAR le gramme, contre 554,22 SAR mardi.

Le prix par tola a augmenté à 6 474,71 SAR, contre 6 464,28 SAR la veille. FXStreet indiquait aussi 5 551,11 SAR pour 10 grammes et 17 268,04 SAR par once troy (unité internationale utilisée pour les métaux précieux, d’environ 31,1 grammes).

Comment FXStreet calcule les prix locaux de l’or

FXStreet convertit le prix international de l’or en riyals saoudiens à partir du taux USD/SAR (taux de change entre le dollar et le riyal) et des unités de mesure locales. Les chiffres sont mis à jour chaque jour au moment de la publication, et les prix sur place peuvent légèrement varier.

Les banques centrales (institutions publiques qui gèrent la monnaie et les réserves d’un pays) sont les plus gros détenteurs d’or. Elles ont ajouté 1 136 tonnes, soit environ 70 milliards de dollars, à leurs réserves en 2022, selon le World Gold Council. Il s’agit du total annuel le plus élevé depuis le début des statistiques, et les banques centrales de Chine, d’Inde et de Turquie ont augmenté leurs réserves.

L’or évolue souvent à l’inverse du dollar américain et des emprunts d’État américains (« US Treasuries », obligations du gouvernement américain considérées comme très sûres). Il peut aussi évoluer à l’inverse des actifs risqués comme les actions. Les prix peuvent varier avec les tensions internationales, les craintes de récession, les taux d’intérêt et les mouvements du dollar, car l’or est coté en dollars (XAU/USD, prix de l’or exprimé en dollars).

Avec la remontée des tensions en mer de Chine méridionale, le rôle de l’or comme valeur refuge (actif recherché quand les marchés deviennent plus incertains) revient au premier plan. Le fait qu’il évolue souvent à l’inverse des actifs risqués suggère qu’une escalade pourrait déclencher un mouvement vers la sécurité, favorable aux métaux précieux. Nous surveillons donc les signes d’une hausse de la volatilité (ampleur des variations de prix), susceptible de soutenir l’or dans les prochaines semaines.

Anticipations de taux et positionnement sur les options

Au vu des dernières données d’inflation américaine pour mars, ressorties à 2,8 %, les discussions sur une pause de la Réserve fédérale (banque centrale des États-Unis) dans ses hausses de taux se multiplient, ce qui a tendance à affaiblir le dollar. Cela crée un contexte favorable à l’or, rendant les positions acheteuses plus attractives (parier sur une hausse). Nous estimons que l’achat d’options d’achat (« call », contrat donnant le droit d’acheter un actif à un prix fixé à l’avance) avec des échéances juin et juillet 2026 pourrait permettre de profiter d’une hausse.

La volatilité implicite (niveau de volatilité anticipé par le marché et intégré dans le prix des options) a déjà commencé à remonter, ce qui peut renchérir l’achat direct de calls. Un « bull call spread » (stratégie consistant à acheter un call et à vendre un autre call à un prix d’exercice plus élevé, pour réduire le coût) peut être une solution moins chère pour exprimer une hausse modérée, tout en limitant le risque et la prime (coût payé pour l’option). Cette approche permet de participer à une hausse, tout en se protégeant contre un retournement rapide ou une phase de marché stable.

Il faut aussi tenir compte de la forte demande des banques centrales, qui soutient les prix. La Banque populaire de Chine a indiqué avoir ajouté 60 tonnes à ses réserves au premier trimestre 2026, prolongeant une tendance de plusieurs années de « dédollarisation » (réduire la dépendance au dollar dans les réserves). Ces achats des institutions publiques constituent un soutien durable.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 29, 2026 at 8:21 am, by josephine

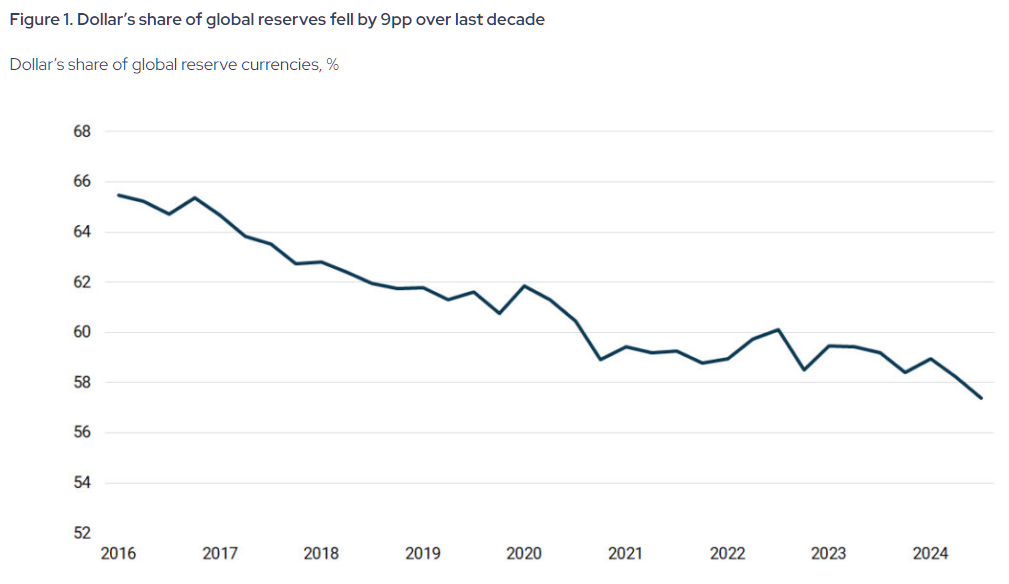

La part du dollar américain dans les réserves de change mondiales a reculé, passant d’un pic de 72% en 2001 à 57,8% fin 2024.

La dédollarisation est aujourd’hui évaluée à 4 sur 10 en gravité: une tendance de fond qui s’accélère, sans constituer une crise.

Les banques centrales ont fortement accru leurs achats d’or, avec plus de 1.000 tonnes par an entre 2022 et 2024.

Le « privilège exorbitant » se réduit, mais l’Amérique est-elle finie?

Depuis près de 80 ans, les États-Unis bénéficient d’un avantage unique: émettre une monnaie que le reste du monde utilise. Ils peuvent emprunter à des taux plus bas que la plupart des États, et financer des déficits (dépenses supérieures aux recettes) sans déclencher immédiatement une crise. Les Français ont appelé cela le « privilège exorbitant ». Le reste du monde a fait avec.

Ce privilège ne disparaît pas. Il s’érode lentement, de manière durable — et c’est ce que les marchés commencent à intégrer dans les prix.

Comprendre la dédollarisation: un monopole en 3 piliers

La dédollarisation n’est pas un événement unique. C’est un processus: la remise en cause progressive du rôle central du dollar dans la finance mondiale, sur trois plans. (1) Le dollar comme principale monnaie de réserve (devises détenues par les banques centrales pour sécuriser leurs paiements). (2) Le dollar comme monnaie de règlement du commerce international, notamment pour le pétrole et les matières premières. (3) Le dollar comme unité de référence sur les marchés de dette d’État (obligations publiques). Dédollariser, c’est réduire ce poids sur ces trois piliers, sans forcément remplacer le dollar par une seule autre monnaie, mais en répartissant davantage les usages.

Il faut aussi préciser ce que la dédollarisation n’est pas: ce n’est ni un complot, ni une rupture nette, ni un basculement imminent. C’est un mouvement de long terme, engagé depuis deux décennies, accéléré par des choix politiques américains.

Pourquoi ce mouvement s’accélère

Le déclencheur le plus marquant a été le gel des réserves de change de la Russie en février 2022 après l’invasion de l’Ukraine. (Des réserves de change sont des avoirs en devises et en actifs liquides, utilisés pour payer à l’étranger et stabiliser la monnaie.) En une décision, Washington a montré que des actifs en dollars détenus hors des États-Unis pouvaient être rendus indisponibles. La part des dollars dans les réserves russes a chuté, passant d’environ 41,5% avant les sanctions à 13–18% fin 2024. Le signal a été entendu bien au-delà de Moscou.

Classe d’actifs

Jan. 2022 (avant sanctions)

Jan. 2025 (ajustement)

Jan. 2026 (actuel)

Réserves totales

~630 Mds$

~609 Mds$

769,1 Mds$ (record)

Part de l’or

21,50%

~26%

~43,0%

Dollar américain

20,90%

< 5% (utilisable)

~0% (utilisable)

Euro

32,10%

~10% (utilisable)

~0% (utilisable)

Yuan chinois

17,10%

~30%

~32-35%

La réponse s’est faite par étapes. En janvier 2025, la Russie et l’Iran avaient, dans les faits, réduit au minimum l’usage du dollar dans leurs échanges bilatéraux, avec plus de 95% du commerce réglé en roubles et en rials. Le système chinois de paiements interbancaires transfrontaliers (CIPS, une infrastructure permettant de régler des paiements internationaux en yuan) a traité environ 180.000 milliards de yuans de transactions en 2025, soit l’équivalent de 25–26.000 milliards de dollars, offrant une alternative croissante au réseau SWIFT (la messagerie bancaire internationale largement utilisée, historiquement dominée par les flux en dollars).

Les banques centrales ont acheté plus de 1.000 tonnes d’or par an de 2022 à 2024, soit plus du double de la moyenne de la décennie précédente. En 2025, elles ont ajouté 863 tonnes, ce qui confirme une diversification des réserves (répartir les avoirs entre plusieurs actifs pour réduire le risque). Les données du FMI montrent que la part du dollar dans les réserves de change mondiales est passée de 72% en 2001 à 57,8% fin 2024.

Ces évolutions restent surtout graduelles et portées par des institutions. Mais la géopolitique commence à les faire passer dans les flux commerciaux réels.

Le pétrodollar sous pression: les péages du détroit d’Ormuz

Pendant la guerre, les Gardiens de la Révolution iraniens auraient commencé à facturer jusqu’à 2 millions de dollars par navire aux pétroliers et méthaniers (transport de GNL, gaz naturel liquéfié — du gaz refroidi pour être transporté) pour franchir le détroit, en exigeant un paiement non pas en dollars, mais en Bitcoin (actif numérique décentralisé), en USDT (un « stablecoin », jeton crypto censé suivre la valeur du dollar), ou en yuan via la banque Kunlun, en s’appuyant sur CIPS. Le Parlement iranien aurait encadré ce dispositif dans un plan de gestion du détroit d’Ormuz le 30 mars 2026. Avec environ 21 millions de barils de pétrole transitant chaque jour par ce passage, les estimations situent les recettes de péage entre 600 et 800 millions de dollars par mois. Le dollar n’est pas seulement contourné: il est écarté.

Ce n’est pas un épisode isolé. C’est l’usage le plus visible, à ce jour, d’infrastructures de paiement alternatives qui montent en puissance depuis des années: un État utilisant des réseaux de paiement en cryptoactifs et en yuan comme mécanisme de recettes souveraines, sur l’un des principaux goulots d’étranglement (point de passage stratégique) du pétrole mondial. Les Houthis au Yémen avaient déjà imposé des frais aux navires en mer Rouge. L’Iran pousse plus loin et montre que le système du pétrodollar — l’organisation mise en place après 1973, où le commerce de l’énergie se règle surtout en dollars — n’est plus l’unique option.

President Trump said the US Navy would blockade the Strait of Hormuz and interdict every vessel in international waters that paid a toll to Iran after peace talks failed https://t.co/tpzNOS3iWfpic.twitter.com/fHJJOt6KUT

Que se passe-t-il pour les États-Unis si la dédollarisation continue

Le statut de monnaie de réserve du dollar n’est pas une idée abstraite: c’est un levier de puissance. Comme une grande partie du commerce mondial se règle en dollars, il existe une demande régulière de dollars et d’actifs américains, même si l’économie américaine ralentit. Cela permet à l’État fédéral d’emprunter à moindre coût, de financer des déficits plus facilement, et de soutenir des dépenses au-delà des seules recettes fiscales.

Si cette base se fragilise, les effets s’accumulent. Avec moins de demande étrangère pour les bons du Trésor américain (obligations d’État), les taux d’intérêt montent, ce qui renchérit les crédits immobiliers, les prêts aux entreprises et le coût de la dette publique. Un rôle de réserve affaibli pèse aussi sur le dollar, rendant les importations plus chères et alimentant l’inflation (hausse générale des prix). Enfin, les États-Unis perdent une partie de leur influence financière: les sanctions fonctionnent surtout parce que le dollar est largement utilisé. Si des alternatives crédibles se généralisent, ce pouvoir diminue.

Businesses working with Iranian airlines risk US sanctions, Treasury Secretary Scott Bessent said, calling the warning a part of a campaign to put economic pressure on Tehran amid the US-Israeli war on Iran https://t.co/8kFQ0EqRr2

Malgré ces signaux, la domination du dollar reste massive. Sur une échelle de 1 à 10 (10 = très préoccupant), la dédollarisation se situe autour de 4: réelle, de fond, en accélération, mais loin d’une crise.

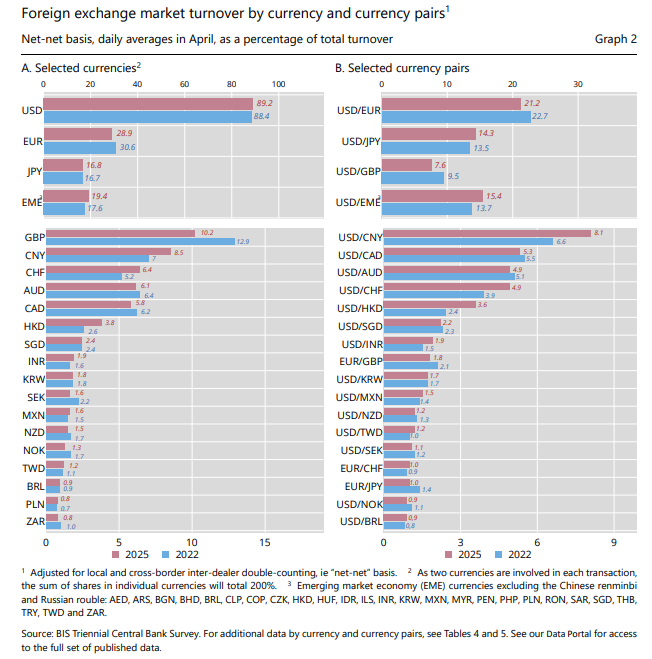

Les chiffres montrent que le dollar reste central. L’enquête triennale 2025 de la BRI (Banque des règlements internationaux) indique qu’il intervient dans environ 89% des opérations de change mondiales (transactions d’achat/vente de devises). Au sommet des BRICS à Rio, les dirigeants n’ont même pas mis la dédollarisation au premier plan, et l’Inde a dit ne pas vouloir remplacer le dollar, considéré comme un facteur de stabilité. De son côté, le yuan reste freiné par des contrôles de capitaux (règles limitant les entrées/sorties d’argent). En pratique, aucune monnaie ni aucun système n’est prêt à reprendre le rôle mondial du dollar à court terme.

Si la note est de 4 et non de 2, c’est parce que la tendance est solide et que les infrastructures se mettent en place (CIPS, mBridge, BRICS Pay, yuan numérique, accords de swap en monnaies locales — échanges de devises entre banques centrales pour faciliter le commerce et la liquidité). Si la note n’est pas de 6, c’est parce que l’avantage institutionnel du dollar reste immense. Pourtant, le cœur du sujet est ailleurs.

Le paradoxe d’investissement: le monde achète l’Amérique tout en réduisant le dollar

Voici le chiffre qui bouscule le débat. En 2025, les investisseurs étrangers ont acheté un record de 1.550 milliards de dollars d’actifs financiers américains, selon le Trésor. Ils détiennent désormais 21.000 milliards de dollars d’actions américaines (titres de propriété d’entreprises cotées), un plus haut historique. En 2026, le nombre de journées où les actions américaines, le dollar et les obligations ont baissé en même temps est tombé à neuf, en route vers le plus bas niveau annuel en onze ans, contre 30 à 60 jours par an dans les années 1990.

Le monde ne tourne pas le dos aux États-Unis. Il achète des actifs américains.

En réalité, dédollariser et investir aux États-Unis ne s’opposent pas. Ce sont deux stratégies cohérentes. Les États diversifient leurs réserves pour réduire leur exposition à des actifs en dollars soumis à la décision politique américaine, tout en cherchant à détenir des entreprises américaines très rentables et innovantes. Les actions américaines ne sont pas seulement un pari sur le dollar: c’est un pari sur les profits des entreprises, l’innovation et la profondeur du marché (liquidité: facilité à acheter/vendre en volume sans trop bouger les prix; cadre juridique: protection des investisseurs). Tant qu’un autre marché n’offre pas la même combinaison, les flux de capitaux peuvent rester orientés vers les États-Unis, même si les banques centrales rééquilibrent leurs réserves ailleurs.

The S&P 500 and Nasdaq hit record closing highs, bolstered by optimism for possible negotiations between the US and Iran to end the war and a surge in Intel shares that extended the rally in semiconductor stocks https://t.co/rZ2obcfCs6pic.twitter.com/Reh06DEhai

Les États réduisent leur dépendance institutionnelle au dollar tout en continuant de faire confiance aux États-Unis comme place d’investissement. Cette nuance est essentielle.

Le choix auquel l’Amérique fait face

Les États-Unis ont deux options. La première est la pression: menacer de droits de douane élevés les pays qui s’éloignent du dollar. Cela peut afficher de la force, mais aussi se retourner contre Washington. Si des pays craignent déjà que le dollar soit utilisé comme une arme, davantage de pression peut accélérer la recherche d’alternatives.

La seconde option est plus difficile, mais plus efficace à long terme: restaurer la confiance dans le dollar. Cela suppose une gestion budgétaire plus rigoureuse, des sanctions utilisées avec prudence, des marchés ouverts, et une implication dans les futurs systèmes de paiement mondiaux, plutôt que de laisser l’espace à la Chine.

Au final, la force du dollar ne vient pas de la contrainte, mais de la confiance. Partout dans le monde, investisseurs, États et institutions détiennent des dollars parce qu’ils pensent que les États-Unis respecteront leurs engagements, appliqueront des règles prévisibles et resteront une économie solide.

Cette confiance est mise à l’épreuve. L’avantage américain se réduit progressivement.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 29, 2026 at 8:02 am, by josephine

Le CL-OIL a coté 99,194, en hausse de 2,582 points (+2,67%), après un plus haut de séance à 100,684.

Les contrats à terme (futures, c’est-à-dire des prix fixés à l’avance pour livraison à une date donnée) sur le Brent pour juin ont gagné 52 cents (+0,47%) à 111,78 dollars le baril à 01h54 GMT, signant une huitième hausse d’affilée.

Les futures sur le WTI pour juin ont progressé de 57 cents (+0,57%) à 100,50 dollars le baril, après +3,7% lors de la séance précédente.

Selon l’API (American Petroleum Institute, organisme qui publie une estimation hebdomadaire), les stocks de pétrole brut aux États-Unis ont baissé de 1,79 million de barils sur la semaine close le 24 avril ; les stocks d’essence ont reculé de 8,47 millions et ceux de distillats (produits comme le diesel et le fioul domestique) de 2,60 millions.

Les cours du pétrole ont prolongé leur hausse mercredi, après des informations selon lesquelles les États-Unis prolongeraient leur blocus des ports iraniens. Cela augmente le risque que les perturbations d’offre au Moyen-Orient durent plus longtemps que ce qu’anticipait récemment le marché.

Selon des sources officielles américaines citées par la presse, le président américain Donald Trump aurait demandé à ses équipes de préparer une prolongation du blocus de l’Iran. L’objectif est de continuer à réduire les exportations de pétrole iranien en empêchant les navires d’entrer et de sortir de ses ports. Les futures sur le Brent pour juin ont ainsi gagné 52 cents (+0,47%) à 111,78 dollars le baril à 01h54 GMT, pour une huitième séance de hausse.

Even as Wall Street bets on oil staying above $100 amid dwindling stockpiles and a near-shuttered Strait of Hormuz, some traders are buying options to hedge against a sudden US-Iran deescalation https://t.co/zcXtTW3SIC

Le contrat de juin expire jeudi (il arrive à échéance), tandis que le contrat de juillet, plus échangé, s’établissait à 104,84 dollars (+0,4%). Les futures sur le WTI pour juin ont progressé de 57 cents (+0,57%) à 100,50 dollars, après +3,7% la veille, en hausse sept séances sur les huit dernières.

Le marché reste dominé par les titres d’actualité. Les opérateurs ne réagissent pas seulement aux pertes actuelles d’approvisionnement : ils intègrent aussi le risque de retards de transport maritime, de hausse des coûts d’assurance, d’écarts de fret plus importants (différences de prix du transport selon les routes) et de baisse plus marquée des stocks (les « tirages sur stocks », c’est-à-dire une diminution des réserves).

Si le blocus est prolongé, les perturbations d’offre pourraient s’aggraver et soutenir les prix du brut.

Hormuz maintient le choc d’offre

Le cessez-le-feu dans la guerre opposant les États-Unis et Israël à l’Iran n’a pas débouché sur un règlement durable. Les discussions restent bloquées, chaque camp voulant encadrer formellement la fin des combats. L’Iran continue de restreindre les flux maritimes via le détroit d’Ormuz, tandis que les États-Unis maintiennent leur blocus des ports iraniens.

Trump said Iran has asked the US to lift a naval blockade of the Strait of Hormuz while the two sides negotiate an end to the two-month war, which has upended global energy supplies https://t.co/Z9WQ7x3ajm

Ormuz est l’un des principaux « goulets d’étranglement » énergétiques mondiaux (un passage étroit dont la fermeture perturbe fortement les échanges). Environ 20% du pétrole mondial et du GNL (gaz naturel liquéfié, du gaz refroidi et liquéfié pour être transporté par bateau) y transitent. Selon l’AIE (Agence internationale de l’énergie), le GNL passant par Ormuz a dépassé 112 milliards de mètres cubes en 2025, soit près de 20% du commerce mondial de GNL. Il n’existe pas de route alternative, avec les installations actuelles, pour que le Qatar ou les Émirats arabes unis approvisionnent le marché mondial.

Washington veut la fin de ce qu’il qualifie de programme iranien d’armes nucléaires. Téhéran réclame des compensations financières, un assouplissement des sanctions économiques et une forme de contrôle sur le détroit d’Ormuz. Cet écart maintient le pétrole très sensible à chaque annonce diplomatique.

Pour les opérateurs, le cessez-le-feu ne suffit pas. Il faut des signes concrets de reprise du trafic maritime, pas seulement une baisse des opérations militaires. En attendant, chaque échec de négociation peut ajouter une prime de risque (surcoût lié à l’incertitude) aux prix du Brent et du WTI.

La baisse des stocks tend le marché

Les tensions d’offre se voient désormais dans les stocks. Des sources de marché indiquent que l’API a signalé une deuxième semaine de baisse des stocks américains de brut. Les stocks de pétrole brut ont reculé de 1,79 million de barils sur la semaine close le 24 avril. Les stocks d’essence ont diminué de 8,47 millions de barils, tandis que ceux de distillats (diesel, fioul) ont baissé de 2,60 millions.

Ces chiffres renforcent le scénario de hausse. Une baisse des stocks de brut suggère une offre plus tendue. Une forte baisse des stocks d’essence indique une demande plus forte avant la saison estivale de déplacements aux États-Unis. Le recul des distillats accroît la pression sur le diesel, important pour le transport de marchandises, l’industrie et une partie du chauffage.

American imports of used cooking oil from China are set to accelerate as increased US biofuel-blending requirements kick in and the Iran war drives up energy costs, making the feedstock a relative bargain https://t.co/KODciyfL9e

Le marché pourrait interpréter toute nouvelle baisse des stocks comme la confirmation que les perturbations autour d’Ormuz réduisent l’offre disponible. Si les statistiques officielles confirment la tendance de l’API, le brut pourrait mieux résister lors des replis. Si, au contraire, elles montrent une hausse inattendue des stocks, des prises de bénéfices (ventes après une hausse rapide) sont possibles.

Le risque d’inflation se diffuse aux autres actifs

Un pétrole au-delà de 100 dollars change l’équilibre. Un brut plus cher peut faire monter les coûts de transport, de production et d’électricité, et renchérir les carburants. Cela peut ralentir la baisse de l’inflation (hausse générale des prix), même si la demande se tasse.

La Banque mondiale prévoit une hausse de 24% des prix de l’énergie en 2026 en raison de la guerre au Moyen-Orient. Elle estime aussi que le Brent pourrait atteindre 115 dollars si le conflit dure ou s’aggrave, tandis que l’inflation des économies émergentes pourrait atteindre 5,1% en moyenne, voire 5,8% si le conflit se prolonge.

The shock decision by the United Arab Emirates to quit OPEC blindsided its partners of six decades. Now the cartel will have to fight to stay relevant in a fast-shifting global oil market. https://t.co/MOaps1uR59

Les effets s’étendent donc aux marchés. Une hausse durable du pétrole peut soutenir les actions du secteur de l’énergie, mais peser sur les compagnies aériennes, la logistique, les valeurs de consommation et les actions sensibles aux taux (celles dont la valorisation dépend fortement des taux d’intérêt). Elle peut aussi soutenir le dollar si les opérateurs pensent que la Réserve fédérale (Fed, banque centrale américaine) maintiendra une politique monétaire plus restrictive plus longtemps (taux plus élevés pour freiner l’inflation).

Toute hausse du pétrole ne fait pas automatiquement baisser les actions. Lorsque la hausse reflète surtout un risque d’offre, et non une croissance plus forte, les investisseurs deviennent souvent plus prudents. Si le pétrole monte tandis que les banques centrales insistent sur le risque d’inflation, l’appétit pour le risque peut diminuer.

Analyse technique

Le CL-OIL évolue autour de 99,20, rebondissant nettement après de récents plus bas et revenant vers le haut de sa fourchette de court terme après une phase de consolidation (période où le prix varie dans une zone sans tendance claire). Le rebond suit une correction depuis le pic à 119,40, avec un prix qui tente de retrouver de la vigueur juste sous le niveau psychologique des 100 (un seuil rond souvent surveillé par le marché).

D’un point de vue graphique, la dynamique redevient haussière à court terme. Le cours repasse au-dessus des moyennes mobiles 5 jours (97,42) et 10 jours (92,95) : une moyenne mobile est un prix moyen sur un nombre de jours, utilisé pour repérer la tendance. Elles s’orientent à la hausse et jouent un rôle de support (zone où les acheteurs reviennent souvent). La moyenne mobile 20 jours (96,55) se situe juste sous le prix et se stabilise, ce qui suggère que le repli global perd en intensité.

Niveaux à surveiller :

Support : 97,40 → 96,50 → 92,90

Résistance : 100,00 → 105,90 → 110,00

Le prix teste la zone de résistance des 100,00, qui fait office de pivot (niveau clé où le marché peut changer de direction). Une cassure nette et un maintien au-dessus pourraient ouvrir la voie vers 105,90, zone d’anciens sommets. Un passage au-dessus renforcerait l’hypothèse d’un retour vers 110.

À la baisse, 97,40 est le premier support. Un retour sous ce seuil affaiblirait le rebond et exposerait 96,50, avec un risque de baisse plus important si les vendeurs reprennent la main.

Au total, le pétrole tente de relancer une dynamique haussière après un repli, avec le niveau des 100 comme zone clé. Le comportement des prix autour de ce seuil devrait indiquer si la tendance haussière reprend ou si le marché repart en consolidation.

Prévision prudente

Le biais reste haussier à court terme tant que le CL-OIL se maintient au-dessus de 96,555 et 97,423. Une clôture journalière au-dessus de 100,684 renforcerait l’idée d’un mouvement vers 105,927, surtout si les États-Unis confirment un blocus plus long et si la baisse des stocks se poursuit.

Questions de traders

Pourquoi les prix du pétrole montent-ils ?

Les prix montent parce que les opérateurs anticipent un blocus américain des ports iraniens plus long. Selon la presse, Donald Trump aurait demandé de préparer une prolongation, ce qui pourrait réduire davantage les exportations iraniennes en compliquant le transport maritime.

Cette hausse intervient aussi alors que l’Iran continue de limiter le trafic via le détroit d’Ormuz, passage clé pour environ 20% du pétrole mondial et du GNL (gaz naturel liquéfié).

Jusqu’où les prix ont-ils monté ?

Les futures sur le Brent pour juin ont gagné 52 cents (+0,47%) à 111,78 dollars le baril à 01h54 GMT. Le contrat de juin expire jeudi ; le contrat de juillet, plus échangé, s’établissait à 104,84 dollars (+0,4%).

Les futures sur le WTI (référence américaine) pour juin ont progressé de 57 cents (+0,57%) à 100,50 dollars le baril, après +3,7% lors de la séance précédente.

Pourquoi le détroit d’Ormuz est-il si important ?

Le détroit d’Ormuz est une route maritime essentielle. Environ 20% du pétrole et du GNL mondiaux y transitent habituellement.

Si le trafic reste perturbé, les acheteurs peuvent faire face à une offre plus limitée, à des coûts de transport plus élevés, à une assurance plus chère et à des délais de livraison plus longs. Cela peut ajouter une prime de risque d’offre (surcoût lié au risque de pénurie) aux prix du pétrole.

Que signifie le blocus américain pour l’offre de pétrole ?

Un blocus prolongé des ports iraniens peut empêcher plus longtemps les navires d’entrer et de sortir, et donc freiner l’arrivée du pétrole iranien sur le marché. Cela peut amplifier les perturbations d’offre au Moyen-Orient.

Selon l’analyste Yang An (Haitong Futures), une prolongation du blocus pourrait aggraver les perturbations et continuer à pousser les prix à la hausse.

Pourquoi le pétrole monte-t-il malgré un cessez-le-feu ?

Le pétrole monte parce que le cessez-le-feu n’a pas débouché sur un accord de paix final. Le conflit reste bloqué et les deux camps négocient encore les conditions d’une fin formelle des combats.

L’Iran veut des compensations, un allègement des sanctions et une forme de contrôle sur Ormuz. Les États-Unis veulent la fin de ce qu’ils présentent comme un programme d’armes nucléaires. Cet écart entretient la sensibilité du pétrole à l’actualité diplomatique.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 29, 2026 at 8:01 am, by josephine

Des responsables américains ont déclaré que le président Donald Trump avait demandé à ses conseillers de préparer un blocus prolongé de l’Iran, selon un article du Wall Street Journal publié mercredi.

Selon le journal, ce plan viserait à faire pression sur l’économie iranienne et sur ses exportations de pétrole en empêchant les navires d’entrer et de sortir des ports iraniens.

Stratégie de blocus et conséquences sur les marchés

Le Wall Street Journal indique aussi que Trump jugeait d’autres options — reprendre les bombardements ou se retirer du conflit — plus risquées que la poursuite du blocus.

Sur les marchés, le West Texas Intermediate (WTI, un pétrole brut de référence aux États-Unis) gagnait 1,08% à 96,50 dollars au moment de la rédaction.

Un blocus prolongé pourrait maintenir une pression haussière sur les prix du pétrole brut. Le mouvement immédiat du WTI vers 96,50 dollars montre que le marché intègre déjà un risque de perturbation de l’offre (c’est-à-dire une baisse de la quantité de pétrole disponible).

Cette tension géopolitique resserre un équilibre offre-demande déjà fragile, alors que les exportations maritimes iraniennes atteignaient environ 1,4 million de barils par jour ce trimestre. Des données récentes de l’EIA (Energy Information Administration, l’agence américaine qui publie des statistiques officielles sur l’énergie) montraient déjà une baisse des stocks mondiaux (les réserves stockées), ce qui rend toute perte de barils iraniens particulièrement lourde. Cela soutient une perspective haussière sur les produits dérivés liés à l’énergie (des contrats financiers dont la valeur dépend du prix du pétrole, comme les contrats à terme et les options).

Positionnement sur options et couvertures entre secteurs

Dans ce contexte, acheter des options d’achat (« call », un droit d’acheter à un prix fixé à l’avance) sur des contrats à terme WTI et Brent (autre référence majeure du pétrole, utilisée surtout en Europe) est la stratégie la plus directe. On observe déjà une hausse de la volatilité implicite (niveau de fluctuations attendu par le marché, déduit du prix des options) sur les options à court terme, avec l’indice OVX du CBOE (un indicateur de volatilité sur le pétrole) en hausse de plus de 12% à 44. Cela signifie que le marché anticipe de forts mouvements de prix.

Au-delà du pétrole, il faut aussi considérer les effets sur d’autres secteurs. Des positions haussières peuvent être prises sur des ETF (fonds cotés en Bourse) d’entreprises du secteur de l’énergie via des options d’achat, car ces sociétés profitent généralement d’un pétrole plus cher. À l’inverse, la hausse des coûts de carburant pénalise le transport, ce qui rend des options de vente (« put », un droit de vendre à un prix fixé) sur des indices de compagnies aériennes et de transport maritime pertinentes comme couverture (protection) ou pari de baisse.

Créez votre compte VT Markets en direct et commencez à trader dès maintenant.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 29, 2026 at 7:56 am, by josephine

La gouverneure de la RBNZ (banque centrale de Nouvelle-Zélande), Anna Breman, a indiqué que les indicateurs d’inflation sous-jacente (inflation hors éléments très volatils comme l’énergie et certains aliments) du premier trimestre étaient restés stables, dans la fourchette-cible de 1 à 3 %.

Elle a précisé que le Comité de politique monétaire surveillait l’évolution de la situation au Moyen-Orient ainsi que les nouvelles données économiques.

La RBNZ indique que les taux ont atteint un pic

Au moment d’écrire ces lignes, le NZD/USD reculait de 0,27 % sur la séance, à 0,5870.

Les derniers commentaires de la RBNZ confirment, selon nous, que les taux d’intérêt ont atteint leur point haut. Avec une inflation sous-jacente au T1 publiée à 2,8 %, bien installée dans la fourchette-cible, l’argument en faveur de nouvelles hausses de taux disparaît. Cela renforce notre conviction que l’Official Cash Rate (taux directeur, c’est-à-dire le taux de référence fixé par la banque centrale), maintenu à 5,50 % depuis plus d’un an, ne montera pas davantage.

Pour les opérateurs sur produits dérivés (instruments financiers dont la valeur dépend d’un actif comme une devise), cela suggère une période de volatilité implicite plus faible sur le dollar néo-zélandais dans les prochaines semaines. La volatilité implicite correspond à la hausse ou baisse attendue des prix, telle qu’elle est intégrée dans le prix des options. Une banque centrale durablement en pause implique que le NZD/USD devrait évoluer dans une zone plus encadrée, ce qui peut rendre des stratégies comme la vente de « strangles » (vente simultanée d’une option d’achat et d’une option de vente, éloignées du prix actuel, pour profiter d’une faible volatilité) intéressantes sur la paire. Nous suivrons la prochaine statistique importante, comme le rapport sur l’emploi à venir, qui constitue le déclencheur le plus probable d’un retour de mouvement après cette phase de calme.

Stratégie et perspectives sur le NZD/USD

La trajectoire la plus probable pour le dollar néo-zélandais (« kiwi ») semble être une baisse face au dollar américain. Cette orientation accommodante (dite « dovish », favorable à des taux plus bas) de la RBNZ contraste avec la Réserve fédérale américaine, encore confrontée à une inflation un peu plus tenace, ce qui crée une divergence de politique monétaire favorable au dollar américain. Nous utiliserions donc tout rebond du NZD/USD vers le seuil psychologique de 0,6000 comme une occasion d’ouvrir des positions vendeuses (positions « short », visant à profiter d’une baisse).

Créez votre compte réel VT Markets et commencez à trader dès maintenant.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 29, 2026 at 7:51 am, by josephine

Le GBP/USD a légèrement progressé vers 1,3520 lors des échanges asiatiques mercredi, après de faibles pertes la veille. Le graphique journalier montre la paire près du bord inférieur d’un canal ascendant (une zone où le prix évolue entre deux lignes parallèles orientées à la hausse), ce qui peut signaler un risque de retournement baissier (passage vers une baisse).

La paire conserve un léger biais haussier tant qu’elle reste au-dessus de l’EMA à neuf jours et de l’EMA à 50 jours (moyennes mobiles exponentielles, des moyennes qui donnent plus de poids aux prix récents pour suivre la tendance). Le RSI à 14 jours (indice de force relative, un indicateur qui mesure la puissance du mouvement) se situe autour de 56, ce qui suggère un momentum (dynamique) haussier sans excès.

Niveaux techniques clés

En cas de hausse, une résistance (zone où le prix a du mal à monter) se situe à 1,3599, plus haut de deux mois atteint le 17 avril. Au-delà, la zone supérieure du canal se trouve vers 1,3869, un niveau vu pour la dernière fois en septembre 2021 et touché le 27 janvier.

À la baisse, le prix teste un support (zone où le prix a tendance à se stabiliser) vers 1,3510, proche de l’EMA à neuf jours à 1,3509. Un support supplémentaire se trouve sur l’EMA à 50 jours à 1,3440.

Une cassure (passage net sous un niveau) sous cette zone de support pourrait ouvrir la voie vers 1,3159, plus bas de cinq mois du 31 mars, puis 1,3010. Le niveau de 1,3010 est le plus bas depuis avril 2025 et a été inscrit en novembre 2025.

L’analyse technique a été réalisée avec l’aide d’un outil d’IA.

Considérations de stratégie

Nous estimons que le GBP/USD se trouve à un point décisif autour de 1,3520, en testant la borne basse de son canal ascendant. Même si les moyennes mobiles suggèrent une solidité sous-jacente, une rupture sous 1,3510 signalerait un retournement baissier marqué. La configuration oppose une dynamique haussière de moyen terme à un risque de rupture à court terme.

Cette tension est renforcée par les données économiques récentes, qui envoient des signaux contradictoires pour les deux devises. Le dernier indice des prix à la consommation (CPI, mesure de l’inflation) au Royaume-Uni pour mars 2026 est ressorti légèrement au-dessus des attentes à 2,3%, ce qui suggère que la Banque d’Angleterre pourrait devoir retarder d’éventuelles baisses de taux. En revanche, les ventes au détail au Royaume-Uni sur la même période ont reculé de 0,5% contre toute attente, ce qui ravive les inquiétudes sur la solidité de la consommation.

Côté américain, les créations d’emplois hors agriculture (Non-Farm Payrolls, statistique mensuelle sur l’emploi) ont montré un ralentissement plus marqué que prévu, ce qui pèse en général sur le dollar. Pourtant, des responsables de la Réserve fédérale continuent d’insister sur le fait que l’inflation reste leur priorité, ce qui repousse les attentes du marché d’un assouplissement rapide (baisse des taux ou politique moins restrictive). Cet écart entre ralentissement de la croissance et discours restrictif crée de l’incertitude sur la direction du dollar.

Dans ce contexte, une approche pour les prochaines semaines peut consister à acheter de la volatilité (parier sur des mouvements de prix plus amples). On peut envisager un long strangle (achat simultané de deux options éloignées du prix actuel) en achetant une option de vente hors de la monnaie (put, droit de vendre; « hors de la monnaie » signifie avec un prix d’exercice défavorable au moment de l’achat) avec un prix d’exercice sous 1,3500 et une option d’achat hors de la monnaie (call, droit d’acheter) avec un prix d’exercice au-dessus de 1,3600. Cette position gagne si le prix bouge fortement dans un sens ou dans l’autre.

Pour un biais plus haussier, un bull call spread (achat d’un call et vente d’un call à un prix d’exercice plus élevé pour réduire le coût) peut offrir une exposition plus économe en capital. Il s’agit d’acheter un call avec un prix d’exercice à 1,3550 et de vendre en même temps un call à 1,3750 pour financer une partie de la position. Cette stratégie vise un retour vers le haut du canal près de 1,3869 tout en encadrant le risque.

À l’inverse, si l’on anticipe la rupture du support du canal, un bear put spread (achat d’un put et vente d’un put à un prix d’exercice plus bas pour réduire le coût) peut être adapté. On peut acheter un put 1,3500 et vendre un put 1,3300. Cela positionne pour un mouvement vers l’EMA à 50 jours à 1,3440, voire vers le point bas de mars à 1,3159.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 29, 2026 at 7:27 am, by josephine

L’AUD/JPY a reculé vers 114,50 en début de séance asiatique mercredi. Le dollar australien s’est affaibli face au yen japonais après la publication de l’inflation en Australie. Les marchés surveillent aussi l’indice des prix à la consommation (CPI, une mesure de l’inflation) de Tokyo, attendu vendredi.

Le CPI australien est monté à 4,6% sur un an en mars, contre 3,7% en février, principalement à cause de la hausse des coûts du carburant liée au conflit au Moyen-Orient. Le chiffre est ressorti sous le consensus de 4,7%. Sur un mois, le CPI a progressé de 1,1% en mars après 0% précédemment.

L’inflation australienne pèse sur l’AUD

Un CPI inférieur aux attentes a mis une pression à court terme sur l’AUD. Les anticipations d’une hausse de taux de la Reserve Bank of Australia (RBA, la banque centrale australienne) en mai restent présentes, soutenues par un marché du travail tendu (peu de main-d’œuvre disponible, ce qui pousse les salaires) et une croissance jugée plus ferme fin 2025.

Au Japon, la Bank of Japan (BoJ, la banque centrale japonaise) a maintenu son taux directeur à court terme inchangé à 0,75% après sa réunion de deux jours mardi. La BoJ a indiqué qu’elle relèverait les taux en fonction de l’évolution de l’économie, des prix et des marchés financiers, et a noté que les salaires et les prix pourraient augmenter davantage que ne le suggère l’écart de production (la différence entre la production réelle et le niveau soutenable de l’économie).

La banque centrale a aussi déclaré qu’elle évaluerait le calendrier et le rythme des ajustements de politique monétaire (les décisions de taux et de conditions de crédit) tout en surveillant l’impact économique et sur les prix des évolutions de la guerre au Moyen-Orient.

La divergence de politique monétaire pilote la paire

Les hausses de taux de la RBA en 2025 ont refroidi l’économie. Les dernières données de CPI du 1er trimestre 2026 publiées la semaine dernière montrent que l’inflation est retombée à 3,1%. En conséquence, les prix de marché (ce que reflètent les contrats financiers liés aux taux) suggèrent désormais une probabilité supérieure à 70% d’une baisse de taux de la RBA d’ici le troisième trimestre de cette année. Ce changement d’orientation exerce une pression baissière durable sur le dollar australien.

À l’inverse, la situation japonaise a évolué comme la BoJ l’avait signalé. Après les plus fortes négociations salariales de printemps « Shunto » en 30 ans (discussions annuelles entre syndicats et entreprises), qui ont abouti à une hausse moyenne des salaires de 4,5%, la BoJ a relevé son taux directeur à deux reprises, à 1,25%. Cette divergence de politique monétaire — RBA plus accommodante (prête à baisser les taux) face à une BoJ plus restrictive (qui monte les taux) — a fait reculer l’AUD/JPY vers 108,20.

Pour les traders de produits dérivés (instruments financiers dont la valeur dépend d’un actif, comme une paire de devises), cette divergence peut inciter à viser une poursuite de la baisse de l’AUD/JPY. Acheter des options de vente (« put », un contrat qui gagne en valeur si le cours baisse) avec une échéance de trois mois et un prix d’exercice (niveau de cours auquel l’option peut être exercée) autour de 107,00 peut être une stratégie pour profiter de la tendance tout en limitant la perte maximale à la prime payée. La volatilité implicite (niveau de fluctuations attendu par le marché, déduit du prix des options) à un mois sur la paire est récemment passée de 9% à 12,5%, signe que le marché anticipe des mouvements plus amples.

Dans les prochaines semaines, il faudra surveiller toute indication prospective (« forward guidance », communication de la banque centrale sur ses intentions) de la RBA qui suggérerait un cycle de baisses plus rapide. Par ailleurs, la prochaine enquête Tankan de la BoJ (baromètre de confiance des entreprises) sera clé pour mesurer le moral des entreprises face à des taux plus élevés. Toute donnée australiennne décevante ou, au contraire, une donnée japonaise solide pourrait déclencher un renforcement des positions baissières (paris sur une baisse).

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 29, 2026 at 7:21 am, by josephine

L’indice des prix à la consommation (IPC, mesure des prix payés par les ménages) de l’Australie a progressé de 1,4 % sur le trimestre au premier trimestre, conformément aux prévisions.

Ce résultat montre que les prix à la consommation ont augmenté au rythme attendu sur la période. Aucun autre chiffre d’IPC ni détail par composante n’a été communiqué dans cette mise à jour.

L’inflation ne ralentit toujours pas

L’inflation du premier trimestre ressort à 1,4 %, comme anticipé. Sans surprise, ce chiffre confirme toutefois que les hausses de prix ne diminuent pas assez vite. L’inflation reste élevée et tenace, avec un rythme annuel désormais proche de 5,5 %, nettement au-dessus de l’objectif de la Reserve Bank of Australia (RBA, la banque centrale australienne).

Cela place la RBA dans une position délicate et rend très improbable toute baisse des taux à court terme. La banque centrale avait marqué une pause dans ses relèvements l’an dernier, en 2025, lorsque le taux directeur (cash rate, taux de référence) a atteint 4,35 %, mais cette inflation persistante l’oblige à rester vigilante. Le marché privilégie donc un scénario de « taux élevés plus longtemps » pour le reste de l’année.

Pour les intervenants sur les marchés de taux (marchés où s’échangent des produits liés aux taux d’intérêt), la probabilité de baisses de taux au cours des six prochains mois diminue nettement. Vendre des contrats à terme (futures, accords standardisés pour acheter/vendre plus tard à un prix fixé) sur le taux interbancaire à 30 jours de l’ASX pour le second semestre peut être une stratégie, en pariant sur l’absence d’assouplissement monétaire. Autre approche : acheter des options d’achat (call, droit d’acheter à un prix fixé) sur des contrats à terme d’obligations à trois ans, car les rendements (yields, taux de rémunération des obligations) devraient rester élevés.

Le dollar australien pourrait être soutenu par ces données, car des taux plus hauts attirent des capitaux étrangers. Avec des termes de l’échange (rapport entre les prix des exportations et des importations) qui restent solides, comme durant une grande partie de 2025, des taux durablement élevés constituent un socle pour la devise. Côté produits dérivés (instruments financiers dont la valeur dépend d’un actif sous-jacent), cela peut passer par l’achat d’options d’achat AUD/USD pour profiter d’une hausse potentielle, ou par la vente d’options de vente (put, droit de vendre à un prix fixé) très éloignées du prix actuel.

Perspectives de volatilité sur les actions

Cet environnement complique la situation pour le marché actions, car des coûts d’emprunt élevés peuvent réduire les marges des entreprises. L’ASX 200 a montré en 2025 sa sensibilité aux annonces de relèvement des taux, les valeurs de croissance et la tech étant les plus pénalisées. Les investisseurs peuvent envisager d’acheter des options de vente sur l’indice XJO afin de se couvrir (hedge, protection) contre un repli du marché dans les prochaines semaines.

Comme le chiffre d’inflation n’a pas surpris, la volatilité immédiate du marché a probablement déjà atteint un pic. La tension de fond demeure : les prochaines publications sur l’emploi ou les ventes au détail seront scrutées de près. Dans ce contexte, des stratégies sur options visant une hausse future de la volatilité, par exemple en amont de la prochaine réunion de la RBA, peuvent être pertinentes.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Written on April 29, 2026 at 6:56 am, by josephine