Le crédit à la consommation aux États-Unis a augmenté de 24,86 Mds$ en mars, contre une hausse attendue de 12,5 Mds$.

Le chiffre de mars dépasse les attentes de 12,36 Mds$, soit une progression d’environ 99 % supérieure au consensus.

La consommation reste solide

Le crédit à la consommation de mars, presque deux fois supérieur aux prévisions, indique que les ménages ne réduisent pas leurs dépenses. Cette vigueur inattendue suggère que l’économie tient bon, mais elle ravive aussi les craintes d’une inflation durable (hausse générale et continue des prix). Nous pensons donc que la Réserve fédérale (Fed, la banque centrale américaine) y verra un argument pour conserver une politique monétaire restrictive (taux d’intérêt élevés pour freiner l’inflation) dans les prochains mois.

Ces données sur le crédit inquiètent d’autant plus qu’elles s’ajoutent au rapport sur l’inflation d’avril (CPI, indice des prix à la consommation), publié la semaine dernière, qui a montré une inflation sous-jacente (core, hors énergie et alimentation, plus stable) remontant à 3,1 %, interrompant le ralentissement observé plus tôt dans l’année. Les dernières minutes de réunion de la Fed (compte-rendu détaillé des échanges) montraient déjà que les responsables craignaient que la « dernière étape » de la baisse de l’inflation soit difficile. Ce nouveau chiffre renforce probablement les membres les plus « faucons » (hawks, partisans de taux plus élevés pour lutter contre l’inflation) au sein du comité.

Les traders devraient envisager d’ajuster leurs positions sur les dérivés de taux (produits financiers dont la valeur dépend des taux d’intérêt), car la probabilité d’une baisse des taux dès l’été recule rapidement. Sur les options (contrats donnant le droit, mais pas l’obligation, d’acheter ou vendre) liées aux contrats à terme SOFR (taux de référence au jour le jour garanti, utilisé aux États-Unis), on observe davantage d’achats de puts (options de vente, gagnantes si les prix baissent — ici, si les taux restent élevés, les contrats à terme peuvent baisser). Cela rappelle les mouvements observés fin 2024 et début 2025, lorsque des statistiques solides avaient repoussé à plusieurs reprises le calendrier d’un assouplissement de la Fed (baisse des taux).

Conséquences pour le positionnement actions

Pour les actions, le tableau est contrasté : les valeurs de consommation discrétionnaire (Consumer Discretionary, dépenses non essentielles) au sein du XLY (ETF, fonds coté en Bourse répliquant un indice) pourraient profiter à court terme de ces données de dépenses. Une approche serait de vendre des puts « hors de la monnaie » (out-of-the-money, avec un prix d’exercice éloigné du cours actuel, donc moins probable d’être exercé) sur des valeurs de distribution solides afin d’encaisser une prime (le prix payé pour l’option), en pariant sur l’absence de forte baisse. En revanche, le marché plus large, en particulier les valeurs technologiques sensibles aux taux au sein du QQQ (ETF centré sur le Nasdaq 100), pourrait subir des vents contraires, rendant l’achat de puts de protection (couverture contre une baisse) pertinent face au risque d’un ton plus dur de la Fed.

Créez votre compte réel VT Markets et commencez à trader dès maintenant.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

La banque centrale du Mexique, Banxico, a maintenu son taux directeur à 6,5 %, conformément aux prévisions.

Cette décision laisse le taux de politique monétaire inchangé par rapport à la dernière annonce.

La décision de maintenir le taux à 6,5 % était largement attendue, sans surprise immédiate pour le marché. Nous y voyons une confirmation d’une approche prudente, ce qui devrait limiter les mouvements à court terme du peso mexicain. Pour les traders, cela signifie que l’environnement de politique monétaire reste prévisible à court terme.

Avec le taux de la Réserve fédérale américaine (Fed, la banque centrale des États-Unis) autour de 4,5 %, l’écart de taux reste d’environ 200 points de base (soit 2 points de pourcentage). Cela renforce l’attrait des stratégies de « carry trade » sur le peso : elles consistent à emprunter dans une devise à taux plus faible et à placer dans une devise à taux plus élevé pour capter la différence de rendement. Nous anticipons des flux entrants qui soutiennent le peso, récemment proche de 17,10 pour un dollar.

Comme cette décision était déjà intégrée dans les prix, la volatilité implicite (niveau de fluctuations anticipé par le marché, déduit des prix des options) sur les options de change du peso pourrait continuer à reculer. Cela peut inciter certains traders à vendre de la prime (encaisser le prix de l’option en vendant des options), via des stratégies comme les « short strangles » : vente simultanée d’une option d’achat et d’une option de vente, en pariant sur un cours qui reste dans une fourchette. Nous rappelons la période de calme observée mi-2025, où les vendeurs de volatilité ont profité d’un peso évoluant dans un couloir stable.

Le principal risque pour ce scénario de stabilité est une surprise dans les prochaines données d’inflation. L’inflation sous-jacente au Mexique (inflation hors éléments très volatils comme l’énergie et certains produits alimentaires) reste élevée, autour de 4,6 % sur un an, et toute accélération inattendue pourrait conduire Banxico à repousser de futures baisses de taux.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

L’argent s’échangeait près de 79,62 $ jeudi, après avoir reculé depuis un plus haut de trois semaines autour de 82,00 $. Il restait néanmoins en hausse d’environ 3% sur la séance, les informations en provenance du Moyen-Orient alimentant la volatilité (fortes variations rapides des prix).

L’Iran a instauré de nouvelles règles pour les navires empruntant le détroit d’Ormuz, par lequel transite 20% des flux mondiaux de pétrole. Les risques persistants dans la région maintiennent les cours du pétrole élevés et renforcent les anticipations de banques centrales « restrictives » (prêtes à maintenir des taux d’intérêt hauts pour freiner l’inflation), ce qui limite le potentiel de hausse de l’argent.

Sur le graphique journalier, le XAG/USD (argent contre dollar américain) évolue au-dessus de la bande médiane des bandes de Bollinger (indicateur de volatilité) calculée sur 20 jours, située à 76,32 $ et basée sur une moyenne mobile simple (SMA, moyenne des prix sur 20 séances). Les cours se rapprochent de la bande supérieure des Bollinger, proche de 81,43 $.

Le RSI (14) s’établit à 57. Cet indicateur de momentum (vitesse et force du mouvement des prix) reste positif, sans signal de « surachat » (niveau où la hausse est jugée excessive). L’ADX (14) ressort autour de 12,76, ce qui indique une tendance faible (peu de direction claire).

Une résistance (zone de prix où l’offre bloque la hausse) se situe à 81,43 $ : une clôture journalière au-dessus de ce niveau renforcerait un scénario de progression. Le support (zone où la demande freine la baisse) se situe à 76,32 $, avec un autre support près de la bande inférieure des Bollinger, vers 71,21 $.

L’article précise qu’un outil d’IA a aidé à rédiger l’analyse technique (lecture de graphiques et d’indicateurs pour estimer des niveaux de prix possibles).

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

L’AUD/USD s’échangeait à 0,72430, en hausse de 0,00063 (+0,09 %), après un plus haut de séance à 0,72482.

Le dollar australien (« Aussie ») gagnait 0,1 % à 0,7243 $, après avoir progressé de 0,7 % mercredi jusqu’à un plus haut de quatre ans à 0,7277 $.

Les prix de marché suggèrent environ 20 % de probabilité d’une hausse de taux de la RBA en juin, 68 % d’ici août, et un taux proche de 4,60 % presque entièrement intégré pour septembre.

L’Australie a enregistré son premier déficit commercial de biens depuis 2017, avec une forte hausse des importations liées aux centres de données et des livraisons de carburant.

Le dollar australien est resté proche de ses récents sommets jeudi, alors que l’appétit pour le risque (tendance des investisseurs à privilégier les actifs jugés plus risqués, comme les actions) demeurait solide. L’espoir d’une désescalade au Moyen-Orient, le repli du pétrole et la hausse des actions mondiales ont favorisé le retour vers les devises sensibles au cycle économique. L’Aussie, souvent vu comme un indicateur indirect de la croissance mondiale et de la confiance des marchés, a avancé de 0,1 % à 0,7243 $.

L’AUD/USD a gagné 0,7 % mercredi jusqu’à un sommet de quatre ans à 0,7277 $. Les prochains niveaux difficiles à franchir (zones où l’offre peut freiner la hausse) se situent sur les sommets de 2022 à 0,72825 $ et 0,7593 $. La paire approche donc d’une zone de rupture (« breakout », passage durable au-dessus d’une résistance), mais il faut encore une confirmation: des actions qui tiennent, une demande chinoise solide et un pétrole plus bas, pour que le marché valide un mouvement plus ample.

Le dollar néo-zélandais est resté bien orienté. Le NZD/USD s’est raffermi à 0,5960 $ après une hausse de 1,1 % la veille jusqu’à un plus haut de deux mois à 0,5991 $. Le support immédiat (niveau où les achats peuvent freiner la baisse) se situe à 0,5929 $, et la résistance (niveau où les ventes peuvent freiner la hausse) à 0,6012 $.

La baisse du pétrole réduit la pression inflationniste

Le repli des prix du pétrole a soutenu les obligations et les actifs risqués. Un brut moins cher limite le risque d’inflation élevée et réduit la pression sur les banques centrales pour continuer à relever les taux. Les rendements australiens à 10 ans (taux implicite des obligations d’État à 10 ans) sont retombés à 4,921 % après un pic à 5,087 % la semaine dernière.

C’est important pour l’AUD/USD, pris entre deux forces. L’appétit pour le risque soutient la devise. Des taux domestiques plus élevés la soutiennent aussi. Mais si l’inflation augmente trop à cause des coûts de carburant et de transport (fret), la croissance peut ralentir et la pression sur les ménages s’accentuer.

Australia has approved a natural gas project off the coast of Victoria state, as the major exporter of the fuel looks to offset anticipated domestic shortfalls in the more populated southeast https://t.co/aywLR9MJLI

Madison Cartwright, analyste senior en géo-économie à la CBA, estime que les États-Unis ont des raisons économiques, politiques et stratégiques fortes de préserver le cessez-le-feu et de viser une solution négociée d’ici fin mai ou peu après. Selon elle, l’absence d’option militaire crédible rend la désescalade plus probable. Cette lecture a aidé les marchés à réduire une partie de la « prime de guerre » (surcoût intégré aux prix en raison du risque géopolitique) qui avait été ajoutée au pétrole et au dollar américain.

Les paris sur une hausse des taux de la RBA soutiennent l’Aussie

La Reserve Bank of Australia (RBA, banque centrale australienne) a déjà relevé ses taux de 75 points de base (1 point de base = 0,01 point de pourcentage), à 4,35 %, sur ses trois dernières réunions. Les prix de marché indiquent environ 20 % de probabilité d’une nouvelle hausse en juin, 68 % pour août, et un taux à 4,60 % presque entièrement anticipé pour septembre.

The Australian dollar’s rally may fade with the RBA set to signal a slower pace of interest rate hikes after a widely expected increase this week https://t.co/4fhQ7RyZM4

La RBA s’est montrée plus prudente, car le choc énergétique mondial rend l’inflation plus difficile à contenir. La banque centrale a relevé ses prévisions d’inflation et abaissé ses attentes de croissance et d’emploi. Elle anticipe une inflation globale (inflation « headline », c’est-à-dire l’indice total incluant l’énergie et l’alimentation) culminant près de 5 %, une croissance ralentissant à 1,3 % d’ici fin 2026, et un chômage montant à 4,7 %.

Cela donne à l’Aussie un avantage de rendement (différence de taux qui peut attirer les investisseurs), mais pas sans risque. Des taux plus élevés soutiennent l’AUD/USD si l’activité résiste. Ils peuvent aussi peser si les ménages, la confiance des entreprises et le commerce se dégradent. Pour l’instant, les investisseurs considèrent le resserrement monétaire de la RBA (politique visant à freiner l’inflation via des taux plus hauts) comme un soutien, car le climat de marché s’est amélioré.

Les échanges extérieurs envoient un signal de prudence

Les chiffres du commerce extérieur de mars incitent à la prudence. L’Australie a enregistré son premier déficit commercial de biens depuis 2017, car les importations d’équipements ont bondi avec la construction de centres de données. Les importations de carburant ont aussi augmenté, la hausse des prix liée au conflit dans le Golfe poussant le gouvernement à sécuriser des livraisons supplémentaires d’essence et de diesel.

Australia will include an A$10 billion ($7.2 billion) package for fuel security and resilience in next week’s budget proposal after the Iran war caused a run on supplies in the Pacific nation https://t.co/Tcq48E4fYC

Selon l’Australian Bureau of Statistics, le solde des biens corrigé des variations saisonnières (ajustement statistique qui neutralise les effets récurrents du calendrier) a reculé de 6,867 milliards de dollars australiens en mars, ressortant en déficit de 1,841 milliard. Les exportations ont diminué de 1,214 milliard (-2,7 %), tandis que les importations ont augmenté de 5,652 milliards (+14,1 %), tirées par des équipements de traitement de données (matériels informatiques pour centres de données).

Le passage en déficit suggère que les exportations nettes (exportations moins importations) pèseront sur la croissance du trimestre. Mais tout n’est pas négatif: une partie de la hausse des importations correspond à de l’investissement des entreprises, lié aux centres de données. Le choc sur le commerce pourrait donc s’accompagner plus tard de gains de productivité et d’infrastructures, surtout si la demande liée à l’IA (intelligence artificielle) continue de progresser.

Analyse technique

L’AUDUSD évolue près de 0,7243, poursuivant une hausse graduelle vers de nouveaux sommets de reprise, avec une dynamique acheteuse toujours présente (momentum haussier: la force du mouvement à la hausse). La paire reste sur une tendance ascendante régulière depuis le rebond sur les plus bas de fin mars, et teste des niveaux observés lors de la hausse de janvier.

D’un point de vue graphique, la structure demeure nettement haussière. Le cours se maintient au-dessus des moyennes mobiles à 5 jours (0,7205) et à 10 jours (0,7185) (moyenne des cours sur la période, utilisée pour lisser les fluctuations), toutes deux orientées à la hausse et offrant un soutien immédiat. La moyenne mobile à 20 jours (0,7162) reste sous le cours et monte aussi, ce qui confirme la solidité du mouvement.

Niveaux à surveiller :

Support : 0,7205 → 0,7185 → 0,7162

Résistance : 0,7248 → 0,7280 → 0,7337

Le cours teste désormais la zone de résistance 0,7248, correspondant au plus haut actuel. Un franchissement net au-dessus de ce niveau pourrait ouvrir la voie vers 0,7280, puis vers 0,7337 si la hausse se renforce.

En cas de repli, 0,7205 constitue le support immédiat, cohérent avec la tendance de court terme. Une cassure sous ce niveau pourrait conduire à un retour vers 0,7185, même si le biais haussier de fond devrait rester valable tant que le cours demeure au-dessus de la moyenne mobile à 20 jours, orientée à la hausse.

Au total, l’AUDUSD reste sur une tendance haussière marquée avec des replis limités, signe d’une demande persistante de dollar australien avec l’amélioration du climat de marché. La paire approche d’une zone de résistance importante, mais l’avantage reste aux acheteurs tant que le cours se maintient au-dessus des supports de court terme.

Prévision prudente

L’AUD/USD conserve un biais positif tant qu’il reste au-dessus de 0,72053 et 0,71850. Une clôture journalière au-dessus de 0,72825 (clôture: dernier cours de la journée, souvent utilisé comme signal) renforcerait un scénario vers 0,73373, surtout si les actions restent bien orientées, si le pétrole continue de reculer et si les anticipations de hausses de taux de la RBA restent intégrées.

Une cassure sous 0,71628 signalerait un essoufflement. Les principaux risques: un nouveau bond du pétrole, un dollar américain plus fort, une demande chinoise plus faible, ou des signes que le déficit commercial australien pèse durablement sur la croissance plutôt que de refléter une hausse temporaire des importations d’investissement.

Questions de traders

Pourquoi l’AUD/USD se maintient-il proche de ses plus hauts de quatre ans ?

L’AUD/USD évolue près de ses plus hauts de quatre ans car l’appétit pour le risque s’est amélioré, le pétrole s’est replié, et les investisseurs continuent d’anticiper d’autres hausses de taux de la RBA.

Le dollar australien a gagné 0,1 % à 0,7243 $ après une hausse de 0,7 % mercredi jusqu’à 0,7277 $, un plus haut de quatre ans.

Quel est le niveau actuel de l’AUD/USD ?

L’AUD/USD s’échange à 0,72430, en hausse de 0,00063 (+0,09 %).

Le plus haut de séance est 0,72482, le plus bas 0,72273, l’ouverture 0,72287 et la clôture 0,72367.

Pourquoi l’appétit pour le risque soutient-il le dollar australien ?

L’appétit pour le risque soutient le dollar australien car l’Aussie est souvent utilisé comme indicateur de la croissance mondiale et de la confiance des investisseurs.

Quand les actions montent et que les risques géopolitiques diminuent, les traders ont tendance à acheter des devises sensibles à la croissance, comme l’AUD et le NZD.

Quel est l’impact des espoirs de paix au Moyen-Orient sur l’AUD/USD ?

Ces espoirs soutiennent l’AUD/USD en réduisant la crainte de perturbations de l’offre de pétrole, et donc les risques pour l’inflation et la croissance mondiale.

Selon Madison Cartwright (CBA), des contraintes économiques, politiques et stratégiques incitent fortement les États-Unis à préserver le cessez-le-feu et à rechercher une solution négociée d’ici fin mai ou peu après.

Pourquoi la baisse du pétrole aide-t-elle le dollar australien ?

Un pétrole moins cher réduit la pression inflationniste et diminue le risque de nouvelles hausses de taux plus fortes.

Le repli du pétrole a aussi aidé les obligations australiennes, avec des rendements à 10 ans revenus à 4,921 % après 5,087 % la semaine précédente.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

L’action AMD a repris de l’élan après des résultats du T1 2026 supérieurs aux attentes et des prévisions pour le T2 jugées rassurantes.

Les revenus des centres de données sont désormais le principal moteur, grâce aux processeurs serveurs EPYC et à la demande pour les GPU (puces graphiques) AMD Instinct.

Les partenariats IA avec OpenAI et Meta renforcent la crédibilité d’AMD comme fournisseur d’infrastructures informatiques.

Le prochain test porte sur la valorisation (prix de l’action par rapport aux profits), la solidité des marges et la capacité d’AMD à continuer de réduire l’écart avec NVIDIA.

L’action AMD progresse, la demande IA apparaît dans les chiffres

AMD a franchi l’étape la plus visible : résultats meilleurs que prévu, accélération dans les centres de données, accords avec OpenAI et Meta. Ce sont les éléments attendus par les investisseurs optimistes depuis deux ans. L’action a réagi.

La suite est plus exigeante : AMD doit montrer que les revenus liés à l’IA s’accompagnent d’une meilleure rentabilité, que les partenariats se traduisent par des commandes régulières, et qu’une activité « centres de données » en hausse de 57% sur un an peut continuer à croître sans perdre la prime de valorisation déjà accordée par le marché. Cela reste incertain et difficile à confirmer avant plusieurs trimestres.

C’est dans cet écart entre promesse et exécution que se situe aujourd’hui le titre AMD.

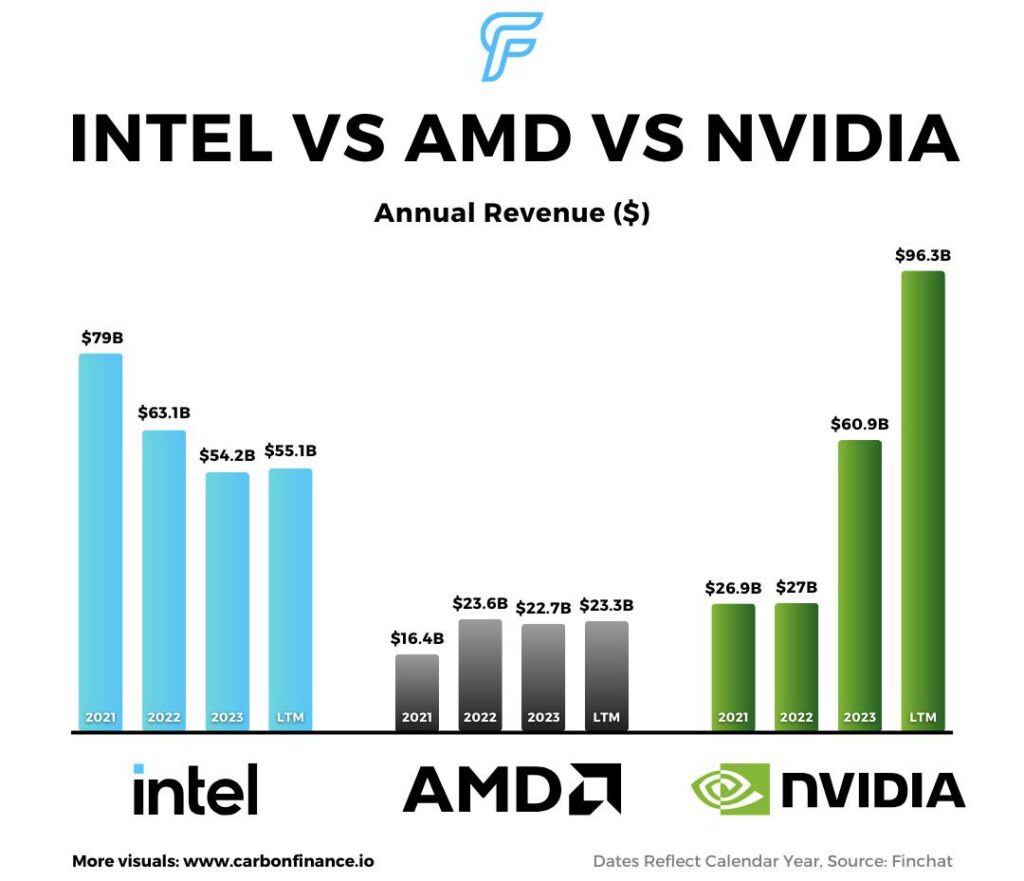

AMD a publié un chiffre d’affaires au T1 2026 de 10,3 milliards de dollars, en hausse de 38% sur un an, avec un bénéfice par action (profit par action) hors normes comptables GAAP (mesure ajustée qui exclut certains éléments exceptionnels) de 1,37 dollar. Les revenus des centres de données ont atteint 5,8 milliards de dollars, en hausse de 57% sur un an, portés par la demande de processeurs AMD EPYC et la progression des livraisons de GPU AMD Instinct.

Point clé pour l’action AMD : le moteur de croissance a changé. AMD n’est plus valorisée uniquement comme un titre lié au redressement des PC ou au cycle des semi-conducteurs (secteur alternant périodes de forte et faible demande). Le marché la valorise davantage comme un acteur des centres de données et de l’infrastructure IA, ce qui augmente à la fois le potentiel et les exigences.

Le groupe vise aussi un chiffre d’affaires au T2 proche de 11,2 milliards de dollars, avec une variation possible de 300 millions. Reuters indique que les analystes attendaient environ 10,52 milliards. AMD anticipe une marge brute ajustée (part du chiffre d’affaires restant après les coûts directs) d’environ 56%, au-dessus du consensus de 55,4%.

Cet ensemble alimente un scénario favorable à court terme : le chiffre d’affaires dépasse les prévisions, les objectifs s’améliorent, et la demande IA se reflète davantage dans le compte de résultat (document qui récapitule revenus, coûts et bénéfices). La vraie question est de savoir si le cours n’intègre pas déjà trop de bonnes nouvelles.

Le « rattrapage IA » se renforce

L’action AMD se comprend surtout comme un pari de rattrapage dans l’IA, plutôt que comme une alternative directe à NVIDIA.

NVIDIA domine toujours le marché des accélérateurs IA (puces spécialisées pour entraîner et faire tourner des modèles d’IA), et AMD n’a pas effacé cet avantage. Mais AMD n’a pas besoin de dépasser NVIDIA pour que le titre progresse. Il suffit de gagner des parts dans un marché en expansion, surtout si les grands opérateurs cloud (« hyperscalers », très grands fournisseurs de cloud) cherchent à diversifier leurs fournisseurs, à obtenir des prix plus favorables et à sécuriser des capacités de production auprès de plusieurs acteurs.

"We've never seen anything like this in the investment world," Carlyle Group co-founder @DM_Rubenstein says, adding: “I suspect AI will change the world.” pic.twitter.com/KKaVj40uy1

C’est là que la performance « centres de données » compte. La croissance au T1 ne se limite pas à un seul produit : le segment a profité des CPU (processeurs) serveurs EPYC et de la montée en puissance des GPU Instinct. Les revenus « clients et jeux » ont aussi progressé de 23% à 3,6 milliards de dollars. Les revenus « embarqués » (puces intégrées dans des équipements industriels, réseaux, automobiles, etc.) ont augmenté de 6% à 873 millions de dollars.

AMD dispose ainsi d’une plateforme plus large qu’une simple histoire de « puce IA ». CPU, GPU, systèmes complets en baies (« racks », armoires de serveurs) et logiciels alimentent l’étape suivante de l’infrastructure IA. La demande pour l’entraînement (phase où l’on apprend au modèle) reste importante, mais l’inférence (phase où le modèle répond en production) et les usages IA en entreprise peuvent élargir le marché au-delà des seuls géants du cloud.

Pour les traders, AMD n’est donc pas qu’un titre de hausse rapide : c’est un test de la capacité du groupe à transformer sa crédibilité dans l’IA en croissance récurrente, en marges plus élevées et en une valorisation plus solide dans la durée.

OpenAI et Meta donnent plus de poids au scénario IA d’AMD

Le scénario IA d’AMD a gagné en crédibilité avec des partenariats stratégiques majeurs avec OpenAI et Meta.

En octobre 2025, AMD et OpenAI ont annoncé un accord de 6 gigawatts pour alimenter une infrastructure IA de nouvelle génération sur plusieurs générations de GPU AMD Instinct. Le premier déploiement de 1 gigawatt de GPU AMD Instinct MI450 doit démarrer au second semestre 2026. (Le gigawatt mesure ici la puissance électrique des centres de données concernés, ce qui donne une idée de l’ampleur des installations.)

WATCH: AMD shares surged after the company unveiled a $100 billion annual data-center revenue target and announced plans to expand its presence in the AI market, buoyed by deals with OpenAI and Oracle https://t.co/uo8oyNvFBMpic.twitter.com/cSBsU4E5dC

Meta a aussi renforcé son partenariat avec AMD en février 2026. AMD indique que les livraisons pour le premier déploiement d’un gigawatt doivent commencer au second semestre 2026, avec un GPU personnalisé basé sur l’Instinct MI450, des CPU AMD EPYC de 6e génération, le logiciel ROCm (plateforme logicielle d’AMD pour utiliser ses GPU dans l’IA) et l’architecture AMD Helios à l’échelle d’une baie (« rack-scale », approche qui optimise l’ensemble de l’armoire de serveurs, pas seulement une puce).

Ces accords comptent parce qu’ils montrent que de grands clients IA acceptent de déployer AMD à grande échelle. Cela ne supprime pas l’avance de NVIDIA, mais cela valide AMD comme second fournisseur majeur sur un marché qui a besoin de plus de puissance de calcul, de plus de capacité et de plus de marge de négociation.

Les accords avec OpenAI et Meta allongent aussi la visibilité : si les déploiements se passent bien, le marché pourrait davantage valoriser AMD sur la demande future en infrastructure IA plutôt que sur les seuls résultats trimestriels.

Mais l’exécution reste décisive : les annonces comptent, puis le marché jugera sur le calendrier de livraisons, la contribution au chiffre d’affaires, la marge brute et l’élargissement du nombre de clients.

La valorisation devient le point le plus délicat

Le risque pour l’action AMD n’est pas l’absence d’élan sur l’IA. Le risque est que le cours intègre déjà une grande partie du succès futur.

Après une forte hausse, AMD se traite davantage comme un leader de croissance dans l’infrastructure IA que comme un challenger décoté. Dans ce contexte, de bons résultats peuvent soutenir la hausse, mais un retard dans l’adoption des GPU IA, une prévision de marges moins convaincante ou un ralentissement des centres de données peut provoquer une correction plus marquée.

C’est là que le test de valorisation devient central. La marge brute hors GAAP d’AMD était de 55% au T1, contre 54% un an plus tôt, mais en baisse par rapport à 57% au T4 2025. Les charges d’exploitation hors GAAP (dépenses de fonctionnement) ont augmenté de 42% sur un an à 3,1 milliards de dollars, tandis que le résultat d’exploitation hors GAAP (profit après coûts opérationnels) a progressé de 43% à 2,5 milliards de dollars.

Les marges ne sont pas faibles, mais il ne suffit plus d’afficher une forte croissance du chiffre d’affaires. Les investisseurs veulent voir que l’IA soutient la rentabilité, alors qu’AMD investit lourdement en développement de produits, logiciels et déploiements chez les grands clients.

Si la marge brute progresse et que les revenus des centres de données accélèrent, AMD peut justifier une valorisation plus élevée. Si le chiffre d’affaires monte mais que la rentabilité déçoit, le marché pourrait devenir plus exigeant.

AMD vs NVIDIA : la bonne grille de lecture

La comparaison AMD/NVIDIA reste utile, à condition de la poser correctement.

NVIDIA dispose d’un écosystème IA plus puissant, d’un avantage logiciel plus marqué et d’une base installée plus large. AMD construit encore sa crédibilité sur ce segment. Mais les hyperscalers n’ont pas besoin qu’AMD remplace NVIDIA. Ils ont besoin d’une deuxième source fiable à grande échelle.

Cette nuance change le raisonnement. L’action AMD peut monter si le groupe gagne des parts dans un marché dont la demande totale continue d’augmenter. Il n’a pas besoin de dominer l’ensemble du marché pour créer de la valeur.

C’est aussi pour cela que la diversification des fournisseurs compte. Les grands clients IA veulent davantage d’options à mesure que les besoins en puissance de calcul augmentent. Si AMD propose des performances compétitives, une meilleure disponibilité ou un meilleur rapport coût/efficacité, elle peut capter une demande significative même si NVIDIA reste leader.

La question est de savoir si AMD peut continuer à réduire l’écart en performance, en maturité logicielle (qualité et stabilité des outils) et en vitesse de déploiement (capacité à installer et faire fonctionner les systèmes chez les clients). Les partenariats et l’accélération des revenus sont encourageants, mais il faudra des preuves que cela se transforme en gains de parts durables.

Ce qui pourrait déclencher le prochain mouvement sur AMD

Le prochain mouvement de l’action AMD dépendra probablement de trois facteurs : la croissance des centres de données, la marge brute et la visibilité sur les livraisons IA.

La croissance des centres de données reste le signal le plus simple. Si AMD continue d’afficher de solides revenus grâce aux CPU EPYC et aux GPU Instinct, le marché peut continuer de soutenir le titre, même avec une valorisation élevée.

La marge brute est le deuxième test. L’objectif de marge au T2 autour de 56% sera suivi de près. Une marge plus élevée indiquerait que la demande IA n’augmente pas seulement les revenus, mais améliore aussi la qualité des profits.

La visibilité sur les livraisons est le troisième test. Les déploiements chez OpenAI et Meta doivent monter en puissance à partir du second semestre 2026 : le marché attendra donc des signes plus clairs du passage des annonces aux livraisons, puis au chiffre d’affaires.

Le titre peut aussi réagir au climat général sur l’IA. Si les investisseurs restent confiants dans les dépenses d’infrastructure IA, AMD peut attirer des acheteurs lors des replis. Si le marché s’inquiète des investissements (capex, dépenses d’équipement) ou de la rentabilité du cloud, les valeurs de semi-conducteurs fortement valorisées pourraient être sous pression.

Prévision sur l’action AMD : favorable, mais tendue

À court terme, la tendance reste favorable tant que la croissance des centres de données demeure solide et que les prévisions dépassent le consensus. AMD montre que la demande IA n’est plus seulement une promesse : elle soutient déjà revenus, profits et confiance des investisseurs.

Le scénario central : AMD reste un pari de rattrapage IA. Les centres de données devraient continuer à soutenir le sentiment, tandis que les partenariats OpenAI et Meta renforcent la trajectoire de croissance. Si la marge brute s’améliore et si les déploiements IA se déroulent dans les délais, l’action peut conserver une prime de valorisation.

Le scénario prudent : les attentes sont désormais élevées. L’action AMD peut souffrir si la croissance des centres de données ralentit, si les objectifs du T2 ne sont pas relevés, si la marge brute déçoit, ou si le marché estime que la valorisation a pris trop d’avance sur les profits. La concurrence de NVIDIA reste un risque clé.

Le scénario optimiste ne repose plus sur la réalité de la demande IA : elle est actée. Il dépend désormais de la discipline sur les marges, du calendrier des déploiements et de la volonté des hyperscalers de disposer d’un second fournisseur durable, plutôt que d’un simple levier de négociation face à NVIDIA. Ces réponses ne se verront pas sur un seul trimestre.

Ce que les traders doivent surveiller maintenant

Les traders doivent surveiller si AMD maintient une forte croissance des revenus des centres de données. C’est le signal le plus clair que le scénario « infrastructure IA » reste solide.

Ils doivent aussi suivre la marge brute. Une progression au-delà de la fourchette annoncée renforcerait la solidité de la hausse, tandis qu’une rentabilité moins bonne mettrait en évidence le risque lié à la valorisation.

Troisième signal : l’avancement des déploiements chez les clients. OpenAI et Meta donnent à AMD une feuille de route IA plus crédible, mais le marché voudra des preuves que ces déploiements deviennent des livraisons, du chiffre d’affaires et des commandes récurrentes.

AMD bénéficie désormais d’un scénario IA plus solide. Le prochain test est la capacité à justifier la valorisation associée.

FAQ

Pourquoi l’action AMD monte-t-elle ?

L’action AMD progresse car le groupe a publié des résultats du T1 2026 supérieurs aux attentes, une croissance plus rapide dans les centres de données, et des prévisions de chiffre d’affaires au T2 meilleures que prévu. La demande liée à l’IA se reflète plus clairement dans les revenus et dans les attentes du marché.

AMD est-elle une action IA ?

Oui. AMD est de plus en plus traitée comme une valeur d’infrastructure IA grâce à ses CPU pour centres de données, ses GPU Instinct, ses systèmes à l’échelle d’une baie (« rack-scale ») et ses partenariats avec OpenAI et Meta. Les activités PC et jeux restent importantes, mais la dynamique des centres de données domine le récit boursier.

AMD peut-elle rivaliser avec NVIDIA ?

AMD peut rivaliser avec NVIDIA, mais n’a pas besoin de la dépasser pour que le titre performe. Le scénario le plus probable est qu’AMD devienne un second fournisseur fiable pour les hyperscalers qui cherchent plus de capacité en puces IA et une meilleure diversification des fournisseurs.

Quel est le principal risque pour l’action AMD ?

Le principal risque est la valorisation : l’action reflète déjà des attentes élevées. Un ralentissement des revenus des centres de données, une marge plus faible ou un retard dans les déploiements de GPU IA pourrait peser sur le cours.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

L’argent (XAG/USD) a effacé une partie de ses gains jeudi, sur fond de titres au Moyen-Orient qui ont accru la volatilité (fortes variations) des marchés. Il s’échangeait près de 79,62 dollars après avoir atteint environ 82,00 dollars, tout en restant en hausse de près de 3% sur la séance.

L’Iran a instauré de nouvelles règles pour les navires transitant par le détroit d’Ormuz, selon CNN. Ce passage assure environ 20% des flux mondiaux de pétrole.

Impact de marché et réaction de l’argent

Les tensions autour du détroit soutiennent des prix du pétrole élevés, ce qui alimente les craintes d’inflation (hausse durable des prix) et renforce l’idée de banques centrales plus restrictives (« hawkish », c’est-à-dire prêtes à maintenir des taux élevés). Cela a freiné une nouvelle hausse de l’argent.

En parallèle, des informations évoquant de possibles discussions Etats-Unis–Iran pour mettre fin à la guerre ont soutenu l’argent à court terme. Les indicateurs techniques indiquent aussi une orientation favorable.

Sur le graphique journalier, le prix reste au-dessus de la bande médiane des Bollinger (un indicateur de volatilité) basée sur la moyenne mobile simple (SMA, moyenne du prix sur une période) à 20 jours, à 76,32 dollars, et se rapproche de la bande supérieure vers 81,43 dollars. Le RSI (14), un indicateur de momentum (vitesse du mouvement des prix) sur 14 périodes, est à 57. L’ADX (14), qui mesure la force d’une tendance (et non sa direction), ressort autour de 12,76, ce qui suggère une tendance peu marquée.

La résistance (niveau où le prix bute souvent à la hausse) se situe à 81,43 dollars. Les supports (niveaux où le prix a tendance à se stabiliser) sont à 76,32 dollars puis près de la bande inférieure autour de 71,21 dollars. Cette analyse technique a été réalisée avec l’aide d’un outil d’IA.

Stratégies de trading dans une zone très volatile

L’argent évolue dans un bras de fer, les risques géopolitiques créant une volatilité quotidienne. Les nouvelles règles dans le détroit d’Ormuz, que des données satellites de la semaine dernière indiquent avoir ralenti le trafic de pétroliers d’environ 15%, maintiennent le pétrole à un niveau élevé. Cela va dans le sens de banques centrales réticentes à baisser les taux.

Cependant, l’idée d’un canal diplomatique potentiel entre Washington et Téhéran soutient les cours et installe une zone d’évolution. Le graphique conforte ce scénario, avec un maintien au-dessus du support de 76,32 dollars. Un franchissement net de la résistance à 81,43 dollars serait un signal de mouvement plus fort.

Dans un contexte très incertain, des stratégies « long volatilité » (parier sur de fortes variations, sans miser sur une direction) peuvent être adaptées. Les opérateurs peuvent envisager l’achat de straddles ou de strangles, des stratégies avec options (contrats donnant le droit d’acheter ou de vendre à un prix fixé) qui visent à profiter d’un fort mouvement: hausse en cas d’accord, ou baisse marquée si les discussions échouent. L’objectif est de ne pas dépendre du bon choix de direction.

Pour un biais plus haussier, la vente de put credit spreads « hors de la monnaie » (options de vente avec un prix d’exercice éloigné du prix actuel; montage visant à encaisser une prime tout en plafonnant le risque) avec un strike inférieur au support de 76,32 dollars peut fonctionner. Cette approche encaisse une prime (revenu immédiat) tout en définissant le risque, en misant sur l’absence de chute brutale de l’argent pendant la phase diplomatique. Cela rappelle la phase de range (cours oscillant dans une fourchette) de fin 2024, quand la volatilité implicite (volatilité attendue par le marché, intégrée dans le prix des options) était élevée mais le prix tenait un plancher.

L’environnement reste marqué par une inflation persistante, avec l’indice Core PCE (mesure de l’inflation suivie par la Fed, hors énergie et alimentation) d’avril 2026 à 3,1%, ce qui maintient la Réserve fédérale (Fed) en alerte. Les données Commitment of Traders (COT, rapport hebdomadaire montrant le positionnement des investisseurs sur les marchés à terme) de mardi indiquent que, si les grands spéculateurs restent net-long (position acheteuse nette), ils ont légèrement réduit leurs positions. Cela suggère une prudence accrue dans l’attente de davantage de visibilité.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Les économistes de Standard Chartered, Jonathan Koh et Edward Lee, s’attendent à ce que la Bangko Sentral ng Pilipinas (BSP, la banque centrale des Philippines) conserve une ligne « restrictive » (c’est-à-dire une politique de taux d’intérêt élevés pour freiner la hausse des prix), même si la croissance philippine ralentit. Selon eux, l’inflation restera la priorité de la politique monétaire.

Ils citent les projections de la BSP, qui montrent une trajectoire d’inflation plus élevée. La BSP avait auparavant prévu une inflation 2026 à 6,3 %, tandis que l’inflation d’avril a atteint 7,2 % sur un an (comparaison avec avril de l’année précédente), au-dessus de la fourchette 5,6–6,4 % de la BSP.

L’inflation reste le principal moteur de la politique monétaire

Ils anticipent une hausse « hors calendrier » (décidée en dehors des réunions prévues) de 50 points de base (soit +0,50 point de pourcentage) avant la réunion de juin. Ils relient cette perspective aux inquiétudes sur les anticipations d’inflation (ce que ménages et entreprises pensent que les prix vont faire, ce qui peut alimenter la hausse des prix).

Ils s’attendent à une baisse des taux à partir du T2 2027, à mesure que l’inflation recule et que la croissance s’essouffle. Ils projettent un retour du taux directeur (le taux de référence fixé par la banque centrale) à 4,5 % d’ici fin 2027.

Le date aujourd’hui est 2026-05-08T00:58:34.903Z.

Nous pensons que les craintes sur l’inflation domineront la politique monétaire à court terme, obligeant la BSP à rester restrictive. Le chiffre d’inflation d’avril, à 7,2 %, est très élevé, et la prévision révisée de la BSP pour 2026 est désormais à 6,3 %. Cela indique que la stabilité des prix reste l’objectif central, malgré les signes de ralentissement de l’économie.

Conséquences pour les taux et le change

Cette analyse est confortée par les chiffres du PIB du T1 2026 : la croissance a ralenti à 4,8 %, contre 5,5 % au T4 2025. Malgré ce ralentissement, les prévisions de marché pour l’inflation de mai restent au-dessus de 7,0 %, ce qui renforce la pression sur la banque centrale. Le peso philippin en a subi les effets, en passant au-delà de 60,50 pour un dollar américain la semaine dernière (ce qui signifie une dépréciation de la monnaie).

Nous maintenons donc notre scénario d’une hausse de taux de 50 points de base « hors calendrier » avant la prochaine réunion de juin. Le gouverneur de la BSP a répété qu’il utiliserait tous les outils nécessaires pour ancrer les anticipations d’inflation (les empêcher de s’emballer), et nous estimons que c’est l’étape la plus probable. C’est un schéma observé en 2025, lorsque la banque centrale intervenait souvent entre deux réunions pour contenir des hausses de prix persistantes.

Pour les intervenants sur les produits dérivés (contrats financiers dont la valeur dépend d’un actif sous-jacent, ici les taux ou la devise), cela plaide pour un positionnement en faveur de taux à court terme plus élevés dans les prochaines semaines. Nous pensons que « payer le taux fixe » sur des swaps de taux philippins à 1 an et 2 ans (contrats d’échange : on paie un taux fixe et on reçoit un taux variable ; cela profite si les taux montent) est une stratégie à privilégier avant la hausse attendue. Les investisseurs peuvent aussi envisager d’acheter des options d’achat à courte échéance sur le peso philippin (droit d’acheter la devise à un prix fixé), afin de se couvrir ou de profiter d’un rebond de la monnaie après une hausse de taux.

Créez votre compte VT Markets en direct et commencez à trader dès maintenant.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

Les marchés asiatiques ont progressé sur fond d’attentes de cessez-le-feu. Le Nikkei 225 a dépassé 62 000 points pour la première fois et gagnait plus de 5 %. Les contrats à terme américains (prix indicatifs des indices avant l’ouverture) ont monté, le Dollar Index (DXY, indice qui mesure la force du dollar face à un panier de grandes devises) a reculé vers 97,60, et les actions ont inscrit de nouveaux records en séance.

Le pétrole West Texas Intermediate (WTI, pétrole de référence américain) est passée sous 90 dollars et a brièvement touché la zone des 87 dollars. L’attention s’est portée sur la réponse attendue de l’Iran à une proposition américaine transmise via des médiateurs pakistanais.

Les discussions sur un cessez-le-feu alimentent le rebond du risque

Le projet de mémorandum mettrait fin à la guerre et ouvrirait une période de 30 jours pour traiter l’enrichissement nucléaire (augmentation de la concentration d’uranium), les avoirs iraniens gelés (fonds bloqués à l’étranger) et la sécurité dans le détroit d’Ormuz. Le président Donald Trump a évoqué de « très bonnes discussions ».

Ensuite, les marchés ont fait marche arrière avec le retour de conditions et d’avertissements, dont la menace antérieure de Trump de frappes « à un niveau et une intensité beaucoup plus élevés ». Des informations ont aussi mentionné l’exigence iranienne de lever le blocus naval américain.

Le Corps des gardiens de la révolution islamique (IRGC, force militaire d’élite iranienne) a continué de publier des avis remerciant les capitaines de « se conformer aux règles de l’Iran dans le détroit d’Ormuz ». Les escortes « Project Freedom » (dispositif d’escorte maritime) restaient suspendues, tandis que les discussions sur une reprise rapide se multipliaient.

Aux États-Unis, les prix de l’essence étaient proches de 4,54 dollars le gallon (environ 3,8 litres), un plus haut depuis juillet 2022. Après des propos fermes de responsables de la Fed (banque centrale américaine) Collins et Hammack, le DXY est repassé au-dessus de 98, le WTI a rebondi au-dessus de 98 dollars, et le S&P 500 a basculé dans le rouge.

Se positionner face à la volatilité entre statistiques et géopolitique

Le consensus pour les créations d’emplois non agricoles (Nonfarm Payrolls, indicateur mensuel clé de l’emploi américain) de vendredi est de 62 000, contre 178 000 précédemment.

Nous nous souvenons du faux signal de cessez-le-feu en Iran en 2025, quand le marché a anticipé la paix avant qu’elle ne disparaisse en quelques heures. Cet épisode a vu le WTI chuter vers 87 dollars avant de revenir au-dessus de 98 dollars sur une seule séance. Ce mouvement brutal montre que les réactions aux titres sont souvent passagères, alors que les tensions géopolitiques et les statistiques économiques pèsent davantage.

Avec un WTI autour de 95 dollars le baril, ce retournement de 2025 rappelle le risque déjà présent sur l’énergie. Environ 21 % de la consommation mondiale quotidienne de pétrole transite encore par le détroit d’Ormuz, ce qui rend toute flambée très lourde de conséquences pour les prix. Les investisseurs devraient éviter de miser contre la volatilité (parier sur des marchés calmes). L’achat d’options d’achat (call, contrat donnant le droit d’acheter à un prix fixé) sur le pétrole reste une protection utile en cas d’escalade.

On observe un schéma similaire sur les actions, avec le S&P 500 proche de records vers 5 800, comme avant de repasser dans le rouge à l’époque. Le Dollar Index se maintient au-dessus de 105, signe d’une recherche de sécurité qui contredit l’optimisme sur les actions. Cela suggère d’acheter des protections bon marché, comme des options d’achat sur le VIX (indice de volatilité du S&P 500) ou des options de vente (put, droit de vendre à un prix fixé) sur les grands indices, pour se couvrir contre un nouveau repli lié au sentiment.

La position de la Réserve fédérale reste aussi un point de tension, comme lors des discours fermes l’an dernier. Avec une inflation sous-jacente (hors éléments volatils) qui reste élevée autour de 3,4 % et un taux des fonds fédéraux (taux directeur de la Fed) stable, le marché réagit fortement au moindre signe de faiblesse économique. Une hausse de la volatilité est à surveiller autour des chiffres d’inflation de la semaine prochaine, car toute surprise peut provoquer un ajustement marqué des prix des actifs risqués.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

L’EUR/USD a reculé d’un plus haut intrajournalier proche de 1,1778 à environ 1,1748, les nouvelles inquiétudes autour du détroit d’Ormuz soutenant le dollar américain et les prix du pétrole. L’indice du dollar (DXY, un panier qui mesure le dollar face à plusieurs grandes devises) s’est redressé vers 98,00 après être revenu plus tôt cette semaine près de ses niveaux d’avant-guerre.

Les marchés sont devenus prudents après des informations selon lesquelles les États-Unis pourraient relancer le « Project Freedom » pour aider à débloquer le détroit d’Ormuz, selon des responsables américains cités par le Wall Street Journal. Un responsable américain a ensuite déclaré à Al Jazeera qu’aucune préparation en vue d’une reprise de l’opération n’était en cours.

Risque géopolitique et maritime

CNN rapporte que Téhéran a instauré de nouvelles exigences pour les navires empruntant le détroit, d’après un document que la chaîne dit avoir consulté. La « Vessel Information Declaration » (déclaration d’informations du navire) de la nouvelle Persian Gulf Strait Authority (PGSA, autorité iranienne chargée du passage) doit être remplie par tous les navires en transit, et le niveau d’éventuels droits de passage reste incertain après de précédentes informations évoquant environ 2 millions de dollars par traversée.

Ces mesures interviennent alors que, selon plusieurs sources, les États-Unis et l’Iran se rapprochent d’un accord pour mettre fin à la guerre. L’Iran examinerait une proposition soutenue par Washington et devrait répondre via des médiateurs pakistanais dans les prochains jours. L’incertitude sur l’énergie maintient les prix du pétrole à un niveau élevé, ce qui alimente le risque d’inflation (hausse générale des prix) et pèse sur les décisions des banques centrales (les institutions qui fixent les taux d’intérêt).

La présidente de la Fed de Boston, Susan Collins, a estimé que les taux pourraient devoir rester inchangés « pendant une période plus longue » et que « la probabilité d’un scénario d’inflation plus défavorable a augmenté ». Isabel Schnabel, membre de la Banque centrale européenne (BCE), a indiqué que la politique monétaire pourrait devoir se durcir (remonter les taux) si le choc énergétique se propage, afin de ramener l’inflation à 2%.

Idées de trading et positionnement

Avec des risques géopolitiques plutôt perçus comme un facteur de fond que comme une crise immédiate, la volatilité implicite des options sur le pétrole (anticipation par le marché de l’ampleur des variations de prix) s’est contractée. Cela peut offrir une opportunité d’acheter des options d’achat « hors de la monnaie » (dont le prix d’exercice est au-dessus du prix actuel, donc moins chères) sur les contrats à terme Brent ou WTI (références de pétrole, le WTI étant le baril américain), pour les prochains mois. Toute escalade inattendue près du détroit d’Ormuz entraînerait une réévaluation rapide de ce risque.

L’an dernier, le marché misait sur un dollar fort, avec un DXY durablement au-dessus de 98,00, la Fed conservant un ton restrictif (politique visant à freiner l’inflation via des taux élevés). On observe désormais l’inverse, le DXY évoluant plus près de 94,50, le marché intégrant d’éventuelles baisses de taux de la Fed d’ici la fin de l’année. Dans le même temps, la BCE hésite à indiquer clairement une trajectoire d’assouplissement (baisse des taux).

Dans ce contexte de dollar plus faible, des positions acheteuses sur l’EUR/USD deviennent plus attractives, la paire évoluant désormais près de 1,22. Il peut être pertinent d’envisager l’achat de « call spreads » sur l’EUR/USD (stratégie d’options consistant à acheter une option d’achat et en vendre une autre à un prix d’exercice plus élevé, pour limiter le coût) en visant un mouvement vers 1,24 sur un à deux mois. Cette stratégie profiterait d’un virage plus rapide de la Fed vers une politique plus accommodante (plus favorable à la croissance, donc en général avec des taux plus bas) que celui de la BCE.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets

La Banque d’Indonésie a pris de nouvelles mesures pour limiter les mouvements désordonnés sur le marché des changes (marché où s’échangent les devises) et soutenir la roupie indonésienne. Le dispositif comprend un encadrement plus strict des achats de dollars, la poursuite des achats d’obligations et l’accès, pour certains intermédiaires, aux contrats à terme non livrables (NDF), négociés hors du pays.

Dans le cadre d’un plan en sept étapes, la banque centrale a abaissé de 50.000 à 25.000 dollars le plafond mensuel des achats de devises sans justificatifs. Une mesure similaire avait déjà été prise le mois dernier.

L’objectif est de réduire la demande de dollars lorsqu’il n’existe pas de besoin de paiement clairement identifié. Les autorités veulent aussi s’assurer que les achats correspondent à des besoins documentés.

La Banque d’Indonésie compte poursuivre ses achats d’obligations en coordination avec le ministère des Finances, avec 123.000 milliards de roupies achetés depuis le début de l’année. Certains intermédiaires ont aussi été autorisés à utiliser des NDF offshore (contrats à terme réglés en espèces, sans livraison de dollars), dans le cadre de l’arsenal de politique de change.

Avec une posture plus ferme, le potentiel de hausse de la paire USD/IDR (dollar contre roupie) paraît plus limité à court terme. Les actions de la banque centrale ont déjà aidé la roupie à se replier d’un récent pic proche de 16.750 vers environ 16.480 sur la semaine écoulée. Les opérateurs devront donc éviter de conserver de grosses positions spéculatives acheteuses de dollars face à la roupie, le risque d’intervention restant élevé.

Ces mesures réduisent les fluctuations du taux de change, ce qui revient à « vendre la volatilité » (parier sur une moindre variabilité des prix). La volatilité implicite à un mois sur les options USD/IDR (niveau de fluctuations anticipé par le marché, déduit du prix des options) est passée de plus de 9% à près de 7,5% depuis le renforcement de ces politiques. Cet environnement peut favoriser des stratégies d’options comme le short straddle ou le short strangle (vendre des options pour encaisser une prime, en misant sur un marché stable), si la banque centrale parvient à maintenir la stabilité du change.

Les rendements attractifs des titres de la Banque d’Indonésie (SRBI, instruments de placement de la banque centrale) rendent plus intéressant le « carry trade » sur la roupie (emprunter à faible taux dans une devise et placer dans une devise offrant un rendement plus élevé). Cela se voit dans l’entrée nette d’environ 500 millions de dollars sur les titres publics la semaine dernière, un retournement marqué après les sorties observées en avril 2026. Il s’agit d’un soutien plus énergique que lors des tensions sur les marchés émergents au troisième trimestre 2025, quand la banque centrale s’appuyait davantage sur des déclarations pour influencer le marché (intervention verbale).

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets